取引先の「危険な兆候」をつかむ3つの方法とは?

財務の健全性を保つためには、貸し倒れリスクの管理、すなわち、取引先の経営が悪化して売掛債権の回収ができなくなるリスクの対策も必要になります。貸し倒れリスクを軽視していると、最悪の場合には取引相手の破綻に巻き込まれ連鎖倒産するおそれがあります。

そうした事態を避けるためにも、大口取引先の経営状況には常に気を配ることが重要です。たとえば、〝危険な兆候〞をつかむ具体的な方法として、以下の①から③のような手段が考えられます。

①帝国データバンクなどの信用調査会社の発行する信用調査リポートなどで取引先の財務状況を確認する

②取引先に決算書の提供を求める

③毎月の取引量の推移をチェックする(極端な増減があれば要注意)

とりわけ、取引先から「支払いサイトを延ばしてほしい」との申し出があったら、貸し倒れリスクが相当なレベルまで高まったと判断できます。取引先から受け取った手形の割引を銀行から断られたような場合も同様です。

取引相手の信用力に不安がある場合、間に商社をはさむ

また、取引相手の信用力に不安が生じた場合には、商社を間にはさんで取引を行うようにする、取引先を1つだけに集中させないなど、商流を変える方法があります。

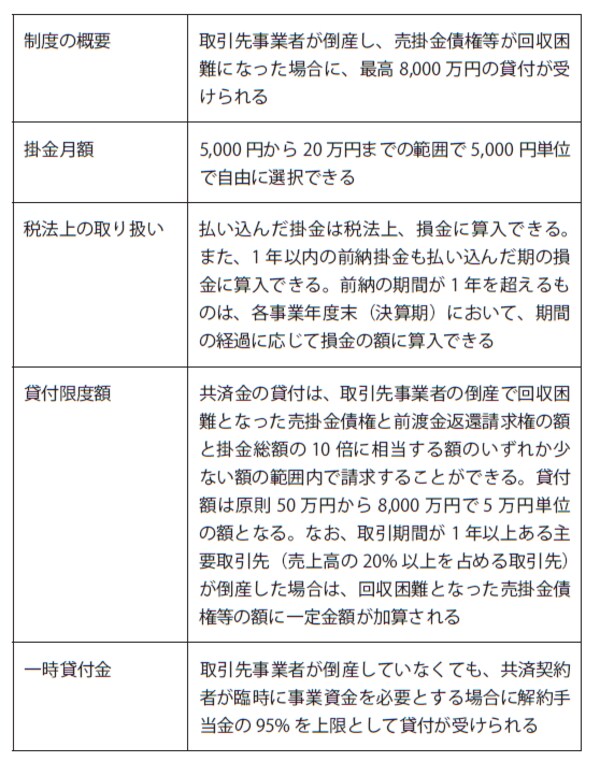

さらに、「倒産防止保険」に入ってリスクヘッジしておくのも有効な手段です。倒産防止保険は、取引先が倒産するなどして貸し倒れが生じた場合に損失の補塡をしてもらえる保険制度です。たとえば、中小機構が運用している中小企業倒産防止共済(経営セーフティ共済)などがありますので、検討してみてください。

[図表]中小企業倒産防止共済について