「実態純資産」の額を求め、実質的な数値で捉える

「貸借対照表」は、自社に現在「どれだけの資産があるのか」「どれだけの負債があるのか」を明らかにするものです。

貸借対照表を読み解く場合、「実態純資産」の額を求め、実質的な形でとらえることが大切です。実態純資産の額は、帳簿上の純資産額に不動産の含み損益や、販売可能性の低い不良在庫等を考慮して導き出します。また、中小企業の場合には、経営者個人の財産などを考慮するケースもあります。なお、負債については、簿外債務など帳簿からは見えない隠れた債務の存在にも注意を払うことが必要です。

こうした観点から資産と負債を正しく把握するために、(1)売掛債権、(2)棚卸資産、(3)貸付金、仮払金等、(4)有形固定資産、(5)投資有価証券等、(6)簿外債務に関して以下のようなポイントに注意するとよいでしょう。

(1)売掛債権

●売上何か月分相当の売掛債権があるか

●長期にわたり回収できていない売掛債権はないか

●実在しない架空の売掛債権はないか

(2)棚卸資産

●売上何か月分相当の棚卸資産があるか。生産リードタイムと整合しているか

●長期にわたり滞留している棚卸資産(不良在庫)はないか

●どのような評価方法を用いているか。売価で評価してしまっていないか

(3)貸付金、仮払金等

●役員や関連会社に対するキャッシュアウトはないか

●長期にわたり計上されている(回収可能性に疑義のある)債権はないか

(4)有形固定資産

●固定資産の簿価に対して減価償却費が少なくないか。減価償却不足はないか

●除却しているにもかかわらず計上されている固定資産はないか

(5)投資有価証券等

●時価との差額はどの程度あるか。バブル期に購入している有価証券等は特に要注意

(6)簿外債務

●税金、社会保険の滞納はないか(税金、社会保険は延滞金にも注意)

●店舗撤退等に係るコスト、退職金要支払額を把握する

●関連会社等の債務保証はしていないか

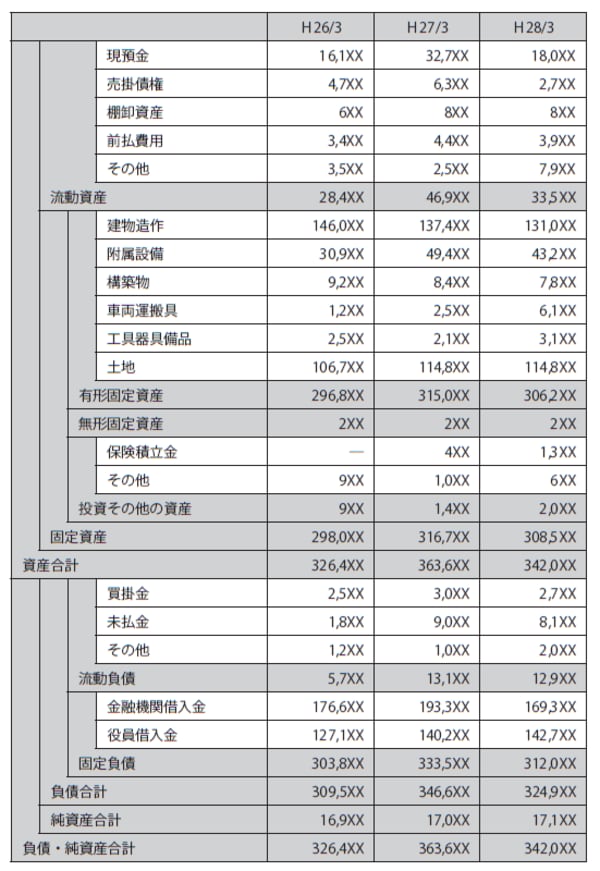

[図表1]貸借対照表の一例

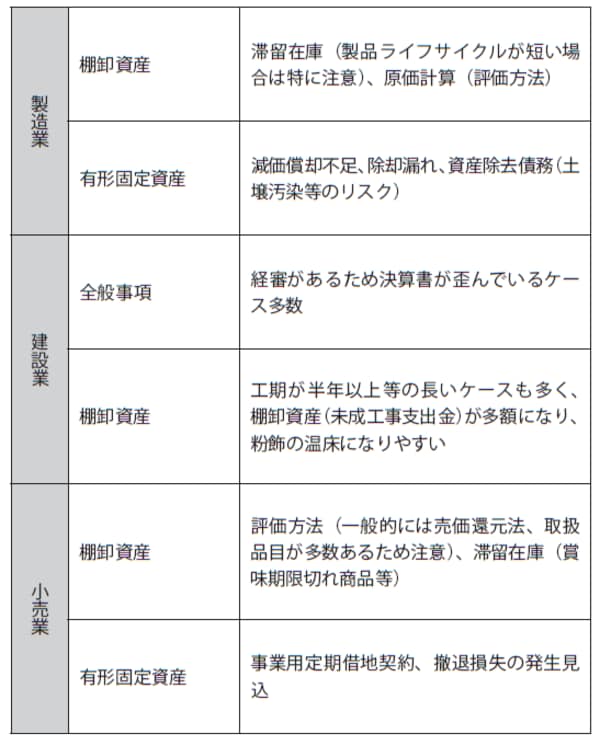

業種ごとに異なる貸借対照表のチェックポイント

さらに、製造業、建設業、小売業など、業種に応じた形で貸借対照表を見るポイントとしては、図表2にあげるような点があります。

会社の資産の中身は、自社株の評価額にも大きく影響してきます。相続税対策の観点からは少しでもマイナスにできる要素があれば見落とさずに、積極的に資産の額を落としていくことが望ましいといえるでしょう。

[図表2]各業種における貸借対照表のチェックポイント