規定の債務者区分により「企業信用力」を格付け

前回の続きです。

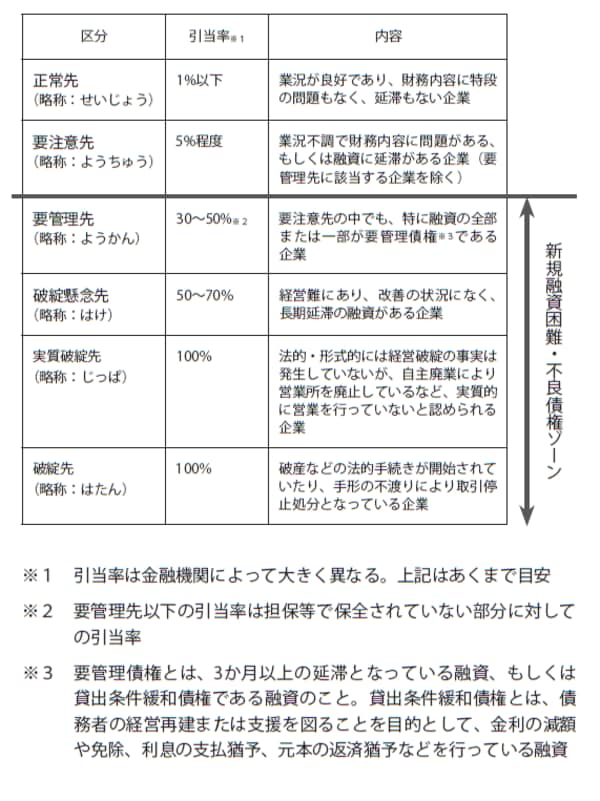

また、銀行と交渉する際には「銀行が企業の何を見ているのか」を知ることも大切です。まず、銀行は債務者である企業の信用力を図表にあげたような形で格付けしています。

この信用格付けは、銀行が「お金を貸すか否か」「金利をいくらにするか」などを決めるうえで非常に大きな判断基準となっています。

[図表]銀行の格付け(債務者区分)

社長の姿勢や人柄なども重要なチェックポイント

さらに、銀行は、以下にあげるように定性面と定量面の観点からも、個々の会社を分析・評価しています。

(定性面)

●経営者の人格・経営能力

●社歴、(当該金融機関との)取引履歴

●技術力などの強み(付加価値の源泉)

●取引先との関係性

●業界の動向

(定量面)

●決算書では純資産と期間利益を最重要視

●純資産は実態ベース

●期間利益も実態ベース

●債務償還年数

●在庫や営業債権の回転期間

これまで銀行はもっぱら格付けのみで融資をするか否かを決める傾向が強かったのですが、「事業性も評価してお金を貸すようにしよう」と、現在はできるだけ会社の中身を見て判断しようという流れになっています。

その一環として、右の定性面で示されているように社長の姿勢や人柄などについても、重要視するようになってきているわけです。

事業を承継する際には、取引銀行の担当者とコンタクトをとって顔つなぎをするので、そのとき相手は「この社長はどのような人物なのか」を厳しくチェックするはずです。第一印象で悪いイメージを持たれないよう、言動には十分気をつけるようにしましょう。