不動産投資で忘れてはならない「純資産」への意識

不動産経営で成功するためのポイントについて、資産と負債の関係を表すバランスシートで考えていきましょう。

資産とは収益を生み出してくれるものを指し、負債は借入れに代表されるように、将来、返済の義務を負うものを指します。そして、資産から負債を差し引いたものが純資産であり、私たちが所有している財産の実質的な価値を測る指標となります。

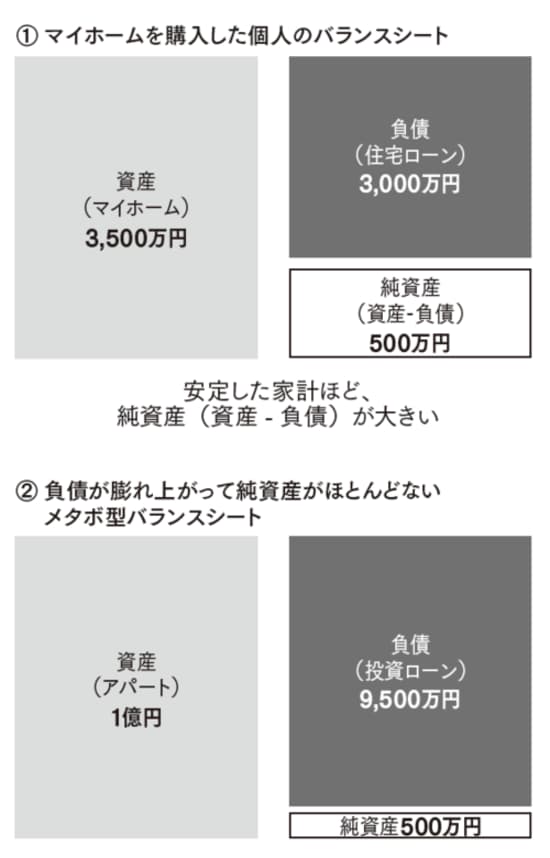

マイホームを例に個人のバランスシートを考えてみます(以下の図表①を参照)。3500万円の自宅を自己資金500万円、3000万円のローンで購入した場合です。資産は自宅の3500万円で、負債は3000万円のローン。そして、資産から負債を差し引いた500万円が純資産になります。

[図表]バランスシートで不動産経営を見る

このように、3500万円の自宅を持っていたからといって、借金が残っている以上はこの家庭の所有する実質的な資産価値は500万円だということです。不動産投資で成功するためには、この純資産を常に意識することが重要です。

「家賃収入年間数千万」の実情とは?

では、不動産投資をバランスシートの視点で考えていきます。上の図表②のように、1億円の収益不動産を9500万円の借入れで購入したケースです。

このときの純資産額は500万円になります。よくサラリーマンや主婦が数億円の資産をつくったと銘打った書籍を書店で目にしますが、これらはすべて資産から負債を差し引いた純資産ではなく、資産だけにスポットをあてているものです。その資産をつくるにあたっては、ほぼ同額の負債を抱えており、純資産額はずっと少ないのです。

また、投資規模が大きいほど、入ってくる家賃収入額も大きくなりますが、その分、借入れも大きいので、返済の負担も大きくなります。

先ほどと同様に、家賃収入が年間数千万円にもなる、という記述を目にすることもあります。ところが、家賃収入はローンの返済や将来の修繕負担に備えるため消えてしまうのが実状です。一方、負債である借入れは多額なため、借入れ金利が1%変わってくるだけでも、不動産経営に大きな影響を与えることになります。すなわち、金利上昇という潜在的なリスクが大きいのです。

一気に買うのではなく、コツコツと買い進める

このように、借金で総資産を膨らませた投資は、「メタボ型」投資と呼ぶことができます。そのメタボ型投資のバランスシートが示す不動産経営は、大変リスクの大きい投資手法です。大食漢でたくさんの脂肪を貯め込み、いつ生活習慣病を発病してもおかしくありません。一刻もはやくダイエットする必要があります。つまり、脂肪である借金を返済する必要があるのです。

ただ、繰り上げ返済をするといっても、多くのサラリーマンにとって給料から毎年捻出できるのは100万円程度が限度でしょう。いくら繰り上げ返済をしても、もともとの借金が大きすぎるので、100万円程度の繰り上げ返済では焼け石に水です。

一方で、金利の上昇は一気にやってきます。これでは金利の急騰に対応することはできません。金利の急騰だけではなく、空室の長期化や滞納によって家賃収入が減少しはじめると、ローンの返済もままならなくなります。

では、2000万円の収益不動産を借入れ1500万円で購入した場合はどうでしょう。資産から負債を差し引いた純資産も、同様に500万円になります。ただ、先ほどのケースと異なるのは、資産に占める負債がはるかに小さいということです。同じ資産価値ではありますが、バランスシートはずっとスリムで筋肉質です。

家賃収入による返済とあなた自身の繰り上げ返済を同時に行うことで、借入れはどんどん少なくなっていきます。そして、借入れが少なくなってきたら、また次の収益不動産を購入します。こうして借金をコントロールしながら、コツコツと収益不動産を買い進めていくのです。

そうすることで金利の上昇リスクにも備えることになります。マイナス金利政策の副作用として、金利急騰リスクが示唆されています。

日銀は、発行される日本国債を市場から大量に買い上げ続け、すでに市場に流通している国債の4割近くを保有していますが、2016年8月に三菱UFJリサーチ&コンサルティングが発表したレポートは、国債市場で流通する国債が減少することによって、金利が乱高下するリスクが高まることを指摘しています。

実際に、2013年の米国でも長期金利が4か月で1.4%も上昇したときがありました。こういった際に、変動金利ローンで多額の借入れが残っていたとしたら、月々の返済額が膨らみ、ひとたまりもありません。

一気に物件を増やすのではなく、コツコツ買い進めることで、強固なバランスシートを維持しながら、資産全体を強く大きくしていくこと。これが、リスクを少なく、安定して資産を拡大していくための秘訣です。