それぞれ独立せず、お互いが関連・体系付けられている

「顧客本位の業務運営に関する原則」に掲げられた7つの原則について見ていきましょう。具体的な原則として次の7項目を掲げ、各原則には注記による内容の補足がなされています。

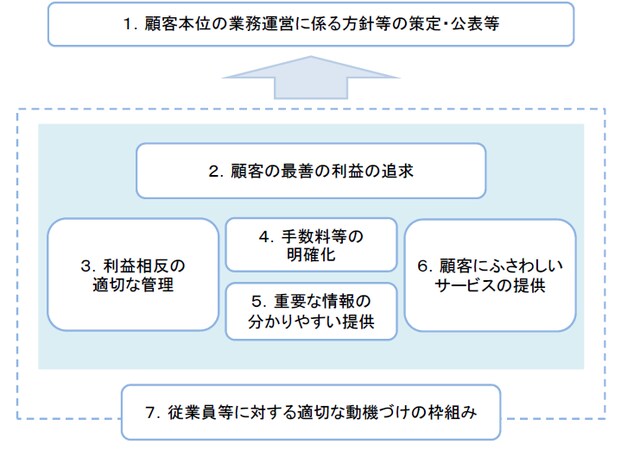

原則1 顧客本位の業務運営に係る方針の策定・公表等

原則2 顧客の最善の利益の追求

原則3 利益相反の適切な管理

原則4 手数料等の明確化

原則5 重要な情報の分かりやすい提供

原則6 顧客にふさわしいサービスの提供

原則7 従業員に対する適切な動機づけの枠組み等

[図表]顧客本位の業務運営に関する原則

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべき」オルタナティブ投資 >>他、資産運用セミナー多数開催!

上記図表のように、7つの各原則はそれぞれ独立したものではなく、お互い関連し体系付けられています。顧客本位原則を採択する金融事業者は、まず、原則1により、顧客本位の業務運営を実現するための明確な方針を策定・公表するとともに、当該方針に係る取組状況を定期的に公表し、より良い業務運営を実現するため、定期的に見直しが求められています。

「顧客本位の業務運営に係る方針」(原則1)の中では、大前提として、「顧客の最善の利益の追求」(原則2)を掲げています。そして、実現する為に必要な具体的な項目として、「利益相反の適切な管理」(原則3)、「手数料等の明確化」(原則4)、「重要な情報の分かりやすい提供」(原則5)及び「顧客にふさわしいサービスの提供」(原則6)に関する取組みを示すことが求められています。さらに、顧客本位の業務運営を実現するために、「従業員に対する適切な動議つけの枠組み」(原則7)や適切なガバナンス体制を整備することが求められています。

「原則1」が金融事業者に求めているものとは?

原則1【顧客本位の業務運営に係る方針の策定・公表等】

原則1では、金融事業者に以下の内容を求めています。

●顧客本位の業務運営を実現するための明確な方針を策定・公表するとともに、当該方針に係る取組状況を定期的に公表すべきである。

●当該方針は、より良い業務運営を実現するため、定期的に見直されるべきである。

金融庁は、金融事業者は、顧客本位の業務運営に関する方針を策定する際には、「取引の直接の相手方としての顧客だけでなく、インベストメント・チェーンにおける最終受益者としての顧客をも念頭に置くべきである。」と指摘しています。投資信託委託会社の場合について考えると、取引の相手方は販売会社である金融機関ですが、インベストメント・チェーンにおける最終受益者である受益者(消費者)本位の業務運営をするべきであるということです。

金融事業者が、顧客本位の業務運営に関する方針を自社で策定・公表することで、すべての業務において、顧客本位の運営を徹底させる効果が期待されます。次回も、顧客本位の業務運営に関する原則の各項目を詳しく解説していきます。

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較