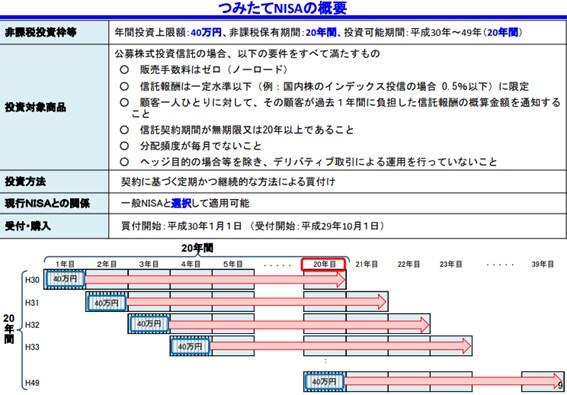

2018年1月に導入された「つみたてNISA」

前回は、人生100年時代において、「長期の資産運用」に適した手法として、『iDeCo(個人型確定拠出年金)』を紹介しました。今回は、iDeCoと同様に、資産形成に有効な制度で、2018年1月から導入された『つみたてNISA』について解説します。

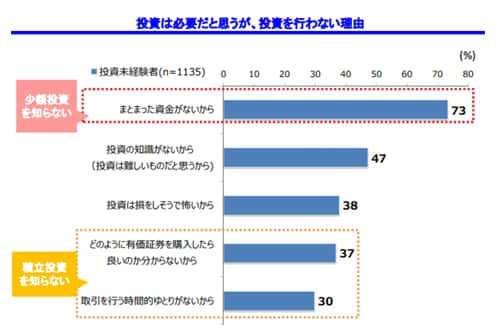

『つみたてNISA』とは、長期・積立・分散投資を支援するための非課税制度です(NISAはNippon Individual Savings Accountの略称)。つみたてNISAがつくられた背景として、金融庁が投資未経験者に対して行ったアンケート結果があるかと思います。日本では、預貯金が家計金融資産の50%以上を占めており、なかなか資産運用が広がっていません。この状況を改善する仕組みとして、2018年1月から開始しました。

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべき」オルタナティブ投資 >>他、資産運用セミナー多数開催!

ポイントは以下の5つです。

①開始は2018年1月から

②非課税となる期間は最長20年間

③非課税投資枠(年間投資上限)は40万円/年

④買付は定期的に継続したもの(積立)であること

⑤対象商品は、一定の条件を満たす投資信託等

つみたてNISAは、手数料(販売、信託報酬など)、分配金、運用益にかかる税金などに対応し、長期・積立・分散投資の実践を支援する制度となっています。これから、資産形成を考える若年層に適した仕組みです。

つみたてNISAの対象となる投資信託の条件

金融庁は、つみたてNISAに適した商品を選別するにあたって、既存の投資信託(公募投信:約5000本)の大半は、長期の積立、分散投資による資産形成には不向きであると結論づけ、以下のような商品は対象から除外されました。

①短期的な運用のもの(信託期間20年未満のものが全体の約8割)

②手数料の高いもの(販売手数料の平均2.5%)

③毎月分配型のもの(売れ筋商品の約9割)

④レバレッジをかけたもの(日経225の2~3倍の値動き)

つみたてNISAの対象商品として、以下の条件を基本に、2018年4月13日時点までに144本の商品を選定しています。

◆インデックス投資信託(128本)

●市場平均に連動した成果を目指すもの

●インデックスは金融庁が指定(※日経平均株価やS&P500等)

●低コストの商品に限定(国内資産を運用:0.5%以下、海外資産を運用:0.75%以下)

◆アクティブ運用の投資信託(16本)

●市場平均を上回る成果を目指すもの

●例外的に継続して投資家に支持・選択され、規模が着実に拡大しているもの

●純資産額が50億円以上、運用実績が5年以上、資金流入超の実績が認められるもの

●低コストの商品に限定(国内資産を運用:1.0%以下、海外資産を運用:1.5%以下)

日米における株式を投資対象とする公募投資信託(公社債投資信託等を除く)の純資産額上位10本について、つみたてNISAの基準をあてはめると、すべて対象外となります。一方で、米国の投信上位10本のうち、8本がつみたてNISAの対象となります。日本では、これまで投資信託の新規設定が続き、長期で運用している投資信託が非常に少ないのが現状なのです。

つみたてNISAが始まったことで、運用会社も超長期の運用に耐えられる商品を育てていくことが重要になっていくでしょう。iDeCo(個人型確定拠出年金)、つみたてNISAを積極的に活用し、来るべき「人生100年時代」を有意義に過ごすために、長期の資産運用を始められてはいかがでしょうか。

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較