今回は、会社の「在庫増」に注意すべき理由を見ていきます。※本連載では、株式会社スペースワン・代表取締役・徳永貴則氏 監修、株式会社エッサム編集協力、資金繰りを支援する税理士の会著、『会社の資金繰り 絶対!やるべきこと知っておくべきこと』(あさ出版)から一部を抜粋し、金策に追われることなく、「資金繰り」のいい会社を目指すための実践的なノウハウを紹介します。

前期の決算末の在庫と今期中の仕入れは同じだが…

質問です。

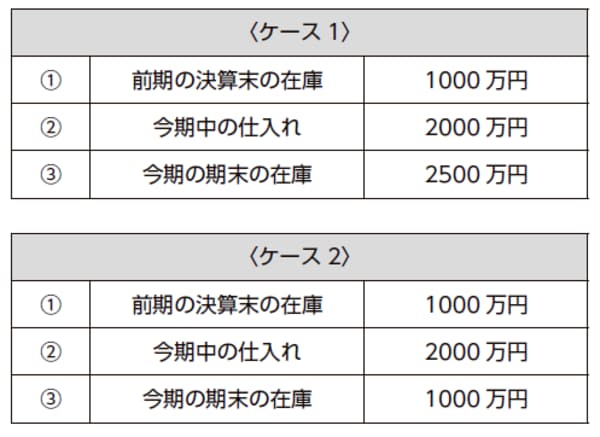

卸売業で、今期の売上が5000万円、在庫は[図表1]のような状態になりました。

ケース1とケース2の原価と粗利益は、それぞれいくらになりますか。

原価の計算方法は、①+②−③です。

ケース1では、前期の在庫と今期の仕入の合計が3000万円、今期末の在庫2500万円なので、今期売れた在庫、つまり原価は500万円になります。

そして今期の売上5000万円から500万円を差し引いた4500万円。これが粗利益になります。

ケース2では、前期の決算末の在庫、今期中の仕入れは同じで、今期末の在庫が2500万円から1000万円まで減っています。原価は2000万円、粗利益は3000万円になります。

[図表]

「期末の在庫が膨らめば、帳簿上は利益が出る」?

「おや?」と思いませんでしたか。

ケース1よりケース2のほうが、在庫が減っています。つまり商品が売れているのです。

それなのに、粗利益はケース1のほうが多くなっています。

実は簿記の仕組みから「期末の在庫が膨らめば、帳簿上は利益が出る」ことになっています。つまり売上が伸びなくて赤字になっても、在庫の金額を増やせば、帳簿上は黒字にできるのです。

この「在庫のかさ増し」は、よくニュースで言われている「粉飾決算」の方法のひとつです。

商品が売れていないのに、帳簿上では利益が出る。

その理由は、会計では「在庫=お金」という概念があるからです。つまり、まだ売れていない商品がお金に化けているのです。

しかし、実際は商品が売れなければ、お金になりません。試算表で利益が出ていても、在庫が減らなければ、会社のお金は減っていきます。

在庫がたくさんあるのに仕入れを続けると、どんどんお金が商品に化けてしまいます。これが進むとお金がなくなり、会社は倒産します。決算書上では黒字ですが、仕入れの支払いや銀行への返済、給与の支払いなどを在庫で行うことはできないからです。

株式会社スペースワン

代表取締役

1972 年佐賀県出身。明治大学政治経済学部を卒業し、大和銀行(現りそな銀行)に入行。都内を中心に法人店舗にて主に法人融資先の新規開拓業務を行ってきた。本店融資部での経験もあり、審査部門での経験も豊富にある。2000 社ほどの銀行融資に携わった経験を活かし、株式会社スペースワンを立ち上げ独立。企業の「資金繰りアドバイス」にフォーカスを当てて、事業再生や経営改善のアドバイスを行っている。中小企業のみならず、税理士をはじめとした士業をクライアントとし、顧問先への助言、全国にて講演活動を行っている。教科書的な経営指導、融資アドバイスではなく、経営者に分かりやすく実践的なコンサルティングに定評がある。2012 年10 月に「金融税理士アドバイザー講座」を立ち上げ、税理士向けに銀行融資についての講演や金融知識の講義を行っている。

著者プロフィール詳細

連載記事一覧

連載知識ゼロから実践! 会社の「資金繰り」を改善する講座

土江誠一郎税理士事務所

税理士・AFP・IT コーディネータ

平成11年税理士登録後、平成18年独立開業。平成28年9月で開業10周年を迎える。接骨院・整骨院の会計、税務及び開業コンサルを得意とし、法人及び個人事業主の会計、税務や資産税など幅広い分野で活躍。

著者プロフィール詳細

連載記事一覧

連載知識ゼロから実践! 会社の「資金繰り」を改善する講座

税理士/社会保険労務士/行政書士 森敏夫事務所

税理士・社会保険労務士・行政書士

税理士、社会保険労務士、行政書士、認定支援機関。融資を受ける際の政策金融公庫他の金融機関の紹介や融資申込時の経営計画の作成サポート等々、会社経営における最重要課題である資金についてもサポートしている。

著者プロフィール詳細

連載記事一覧

連載知識ゼロから実践! 会社の「資金繰り」を改善する講座

浅井政晃税理士事務所

税理士

大学卒業後インテリアメーカーにて営業として5年間勤務した後、税理士業界に飛び込んだ異色の税理士。平成22年税理士登録。現在はボランティア活動も精力的に行っており、大田区を中心に専門家向けの勉強会や市民向けの無料相談会などの事業を行う一般社団法人おおた助っ人の理事も務めている。

著者プロフィール詳細

連載記事一覧

連載知識ゼロから実践! 会社の「資金繰り」を改善する講座

飯塚税理士・行政書士事務所

税理士・行政書士

創業支援に力を入れ、創業者と一緒にビジョンとミッションを考え、市場分析と戦略を立てただけの事業計画書ではなく、創業者の思いのこもった事業計画書を作成し、目標に向かって事業が成長していくよう経営をサポートしている。

著者プロフィール詳細

連載記事一覧

連載知識ゼロから実践! 会社の「資金繰り」を改善する講座

中央シティ税理士法人

税理士・特定行政書士・MBA・登録政治資金監査人

都市銀行役員、総務大臣政務官秘書、参議院外交防衛委員長秘書を歴任。CFG中央シティフィナンシャルグループ代表。早稲田大学賛助代議員、神奈川工科大学大学院講師。日本で単独第1号の内閣総理大臣宛の「内部統制報告書」(J-SOX)を完成。読売、朝日、毎日新聞連載。政府認定・経営革新等支援機関。

著者プロフィール詳細

連載記事一覧

連載知識ゼロから実践! 会社の「資金繰り」を改善する講座