米金利上昇とドル高の主因は地政学リスクではない可能性

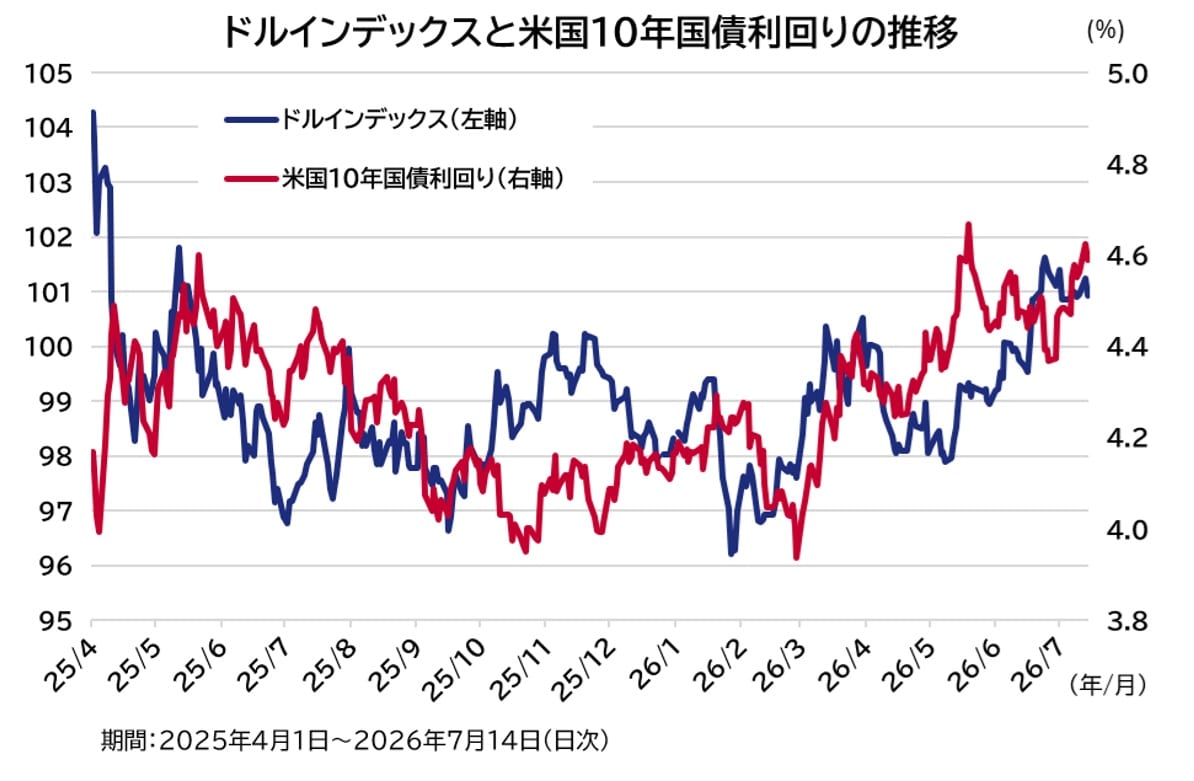

7月に入ってから、米国とイランの停戦に向けた覚書合意が事実上破棄され、原油価格に上昇圧力が掛かる中で金利上昇とドル高が発生し、市場は3月から5月にかけての環境へ戻っています。

4月から7月上旬までに、中東情勢を巡る地政学リスクの後退と再燃がありましたが、米国債券市場では、実質金利の上昇が続きました。中東を巡る地政学リスクの動向とは関係なく、トレンドを伴った動きに見え、市場で何らかの織り込み変化が発生している可能性があります。本稿では、米国の実質金利上昇から為替相場への示唆を探ります。

米国の長期実質金利の上昇は何を意味するか

市場で観測される実質金利は、物価連動国債の利回り、もしくは名目国債利回りから市場の期待インフレ率(ブレークイーブンインフレ率やインフレスワップレート)を差し引いたものです。

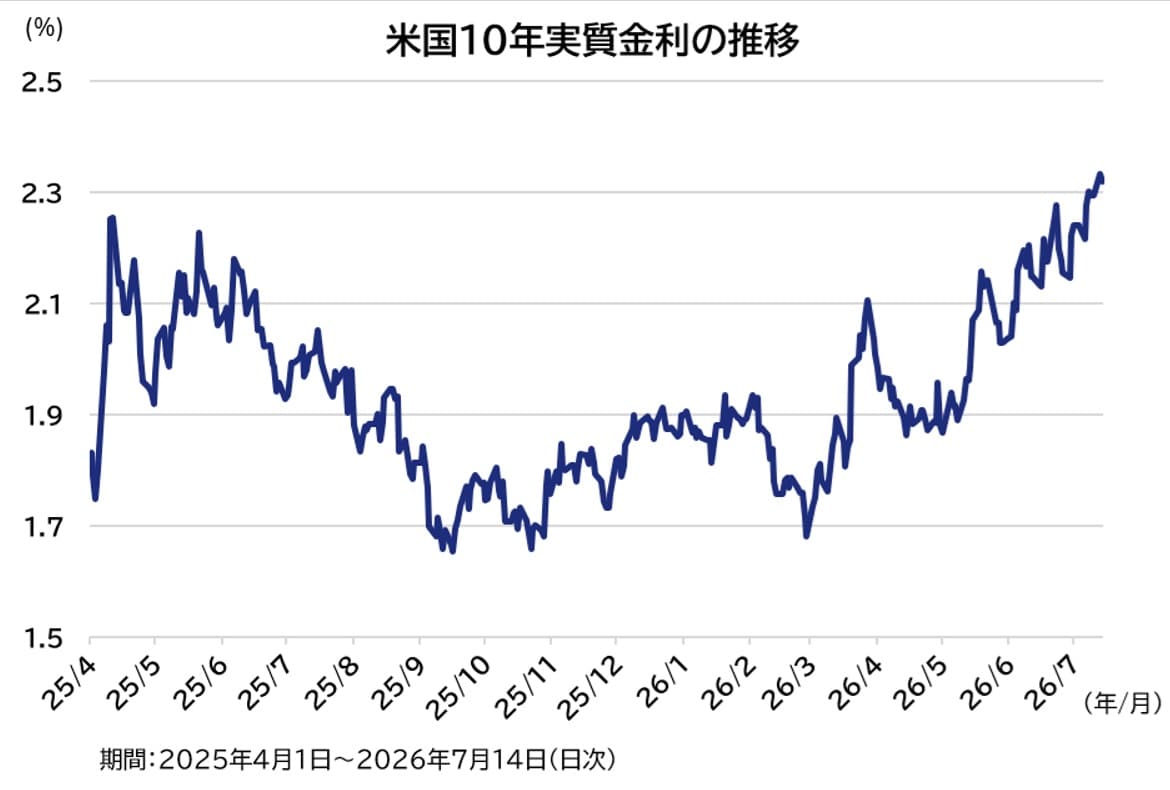

米国の10年実質金利は、4月末以来、上昇基調でした。この間、中東情勢の変化やウォーシュFRB(米連邦準備理事会)議長の就任など多くのイベントがありましたが、それらを通過してもなお、一貫して上昇しました。

市場ベースの実質金利は、名目金利が織り込む様々な要素に影響されますが、主に債券の需給動向や政策金利および潜在成長率の期待に強く影響を受けます。

どの要素が各タイミングでの上昇をけん引したか断定するのは困難なものの、4月から7月で見れば、債券の需給動向が反映されやすいタームプレミアムの水準にはほぼ変化がなく、債券の需給動向が実質金利上昇の原因ではなさそうです。

足元の実質金利の変化を主導した可能性がある要素として残るものは、市場が織り込む長期的な政策金利の期待値もしくは長期的な経済成長への期待となります。

今年3月のFOMC(米連邦公開市場委員会)では、長期的な実質GDP成長率見通しが0.2%ポイント引き上げられ、前年比+2%となりました。2016年に同予想が+1.8%へ引き下げられて以来初の+2%への引き上げでした。筆者は、市場がFRBと同様にAI関連投資による生産性向上なども踏まえて米国の長期的な成長期待を再評価し始めているのではないかと考えています。筆者の推察が正しいとすれば、米国の名目および実質金利はいずれも下がりにくくなっている可能性が示唆されます。

米国の実質金利上昇が招くドル高。ドル円への示唆を探る

実質金利上昇は、その国における投資や消費の抑制に働くといった実体経済活動への効果があるほか、相対的に高い実質金利であれば他国から投資資金が流入し、その国の通貨が増価しやすいといった効果が挙げられます。

今後、米国の実質金利が高止まりするのであれば、ドル高環境が続きやすいということになります。その場合、エネルギーなどの資源や財を輸入に頼る新興国への通貨安圧力が一段と強まると考えられる他、相対的に金利水準が低い欧州や日本にも通貨安圧力が掛かると見込まれます。

海外環境の変化でドル円はどうなるのか

今月に入ってから、政府関係者が不意打ち的な為替介入を計画しているという旨の報道が出た際にはドル円は円高に反応しましたが、その後は円安傾向となり、162円近辺に戻りました。米国のCPIが予想を下振れた際も円高に振れたものの、その動きは長続きしませんでした。

この間、日本の国債市場では大きな変動が発生しました。

政府が、年金基金による日本資産への投資を増加させる方針を示したことで、日本国債の需給が改善するとの思惑から日本の国債利回り、特に長期から超長期ゾーンでの低下が顕著に進みました。年初来、日本の国債利回り上昇と円安が同時に発生してきましたが、足元でその関係が崩れています。日本国債の売り(金利上昇)は止まったものの、円安は是正されない、という環境に変化しました(図表3)。

筆者はこの変化の背景に、米国の実質金利上昇を受けたドル高という市場環境の変化と、円の先安観が一段と根強くなったことがあるのではないかと考えます。

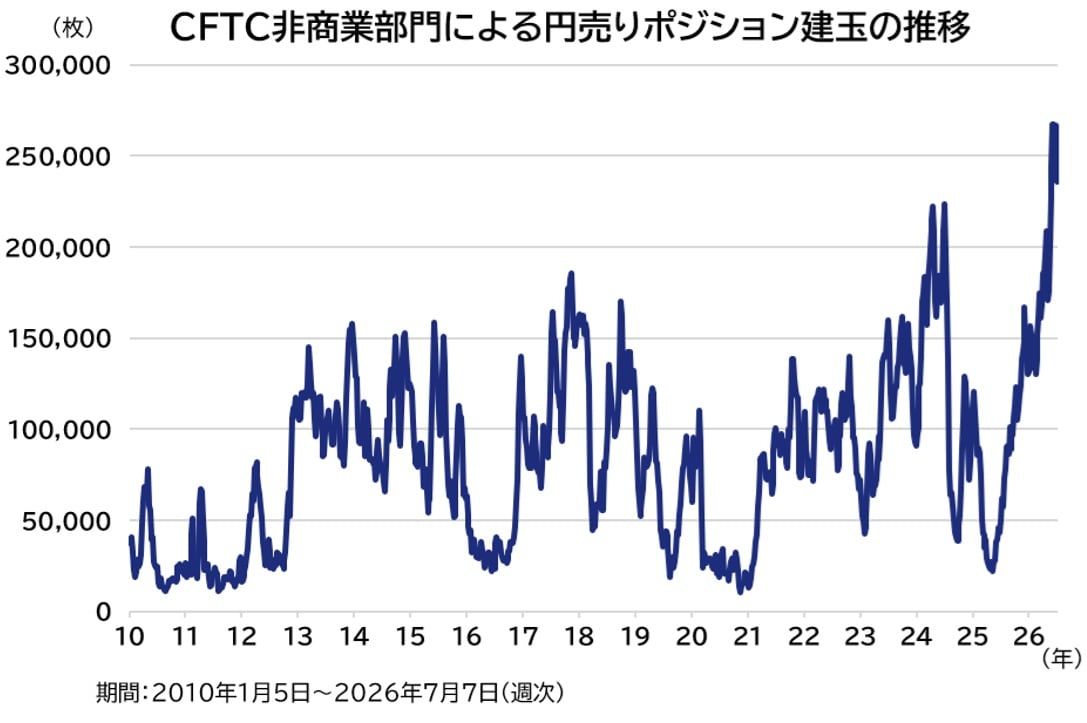

投機勢による円の売りポジションは、政府当局が不意打ち的な為替介入を準備しているとの報道後に縮小しましたが、依然として高水準にあり、円安を見込む向きが強いと解釈できます(図表4)。

このような環境において、4月下旬から5月上旬にかけてのような規模で為替介入を行ったとしても効果に乏しい可能性があります。ドル高環境が続くうちは、日銀の利上げペース加速や日本の財政リスク後退といった日本側の環境変化が市場で意識されない限り、為替介入が行われたとしても160円近辺まで再度円安が進行するリスクがあると考えます。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー