「金利の高止まり」は、イランの戦闘以前より確認されていた

米国とイスラエルがイランへ攻撃を開始して以来、グローバルにインフレ懸念が再燃し、主要先進国の金利は高止まりしています。

ただ、金利の高止まり自体はイランにおける戦闘が開始される前から確認されていました。米国の10年金利は、FRBが最後に利上げを行った2023年7月以降、4.2%程度を中心に、レンジ推移を繰り返してきました。この間、FRBは政策金利であるFF金利を5.5%から3.75%まで1.75%引き下げてきたにも関わらず、10年金利の低下は限定的だったと言えます。

本稿では、米国で確認された金利の高止まりに焦点を当て、影響を与えたと考えられる要因のうち、需要面の変化を分析し、今後の示唆を探ります。

米国債需要の大きな変化:中央銀行と海外公的部門の米国債離れ

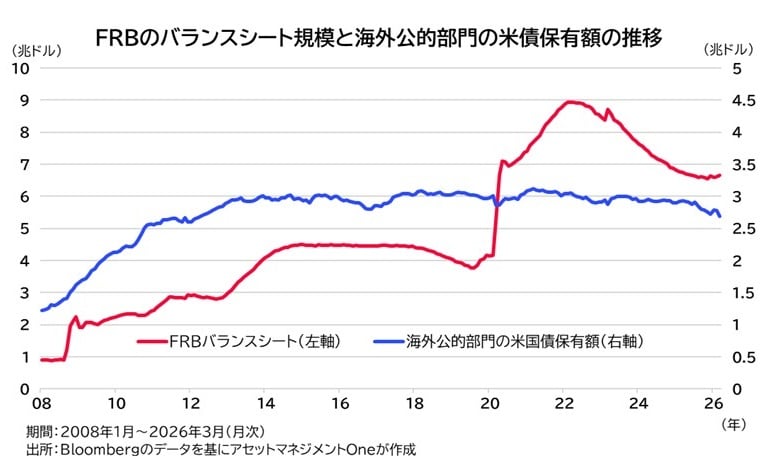

米国債の需要面から変化を捉えると、ここ数年で目につく大きな変化は米国の中央銀行であるFRBが、国債をはじめとした資産買い入れを停止し、バランスシートを縮小させていた点と言えます。足元では流動性対応から若干増加していますが、4月にはこの対応も停止され、再び縮小方向へ向かうと思われます。

欧州や日本の中央銀行も同様に資産買い入れとバランスシート拡大を行いましたが、いずれの中央銀行も巨大なバランスシートを抱え、その結果、債券市場における買い手となってきました。欧州や日本の中央銀行も同様に資産買い入れでバランスシートを拡大する量的緩和策を進めましたが、量的緩和の必要性が薄れたことで、中央銀行という国債市場における安定した需要主体の存在感が薄れはじめています。

同じく、米国債市場における需要面での大きな変化として見過ごせないのが、海外公的部門の需要変化です。図表2の青線は各国の中央銀行および公的機関が保有する米国債の金額ですが、2012年ごろの水準まで急速に減少しました。こちらは明確な理由付けが難しいものの、保有する外貨資産の分散を図る狙いや、金保有の増加といった背景があるものと見られます。

中央銀行という安定した買い手が消えた一方で、米国の債務は増加基調を辿り、米国債の発行増加も予想されます。従って、需給的には需要不足の環境に入りつつあるとみられます。

債券が担っていたポートフォリオの分散ツールとしての役割が薄れているかもしれない

また、投資家の債券需要そのものにも変化が起きている可能性があります。

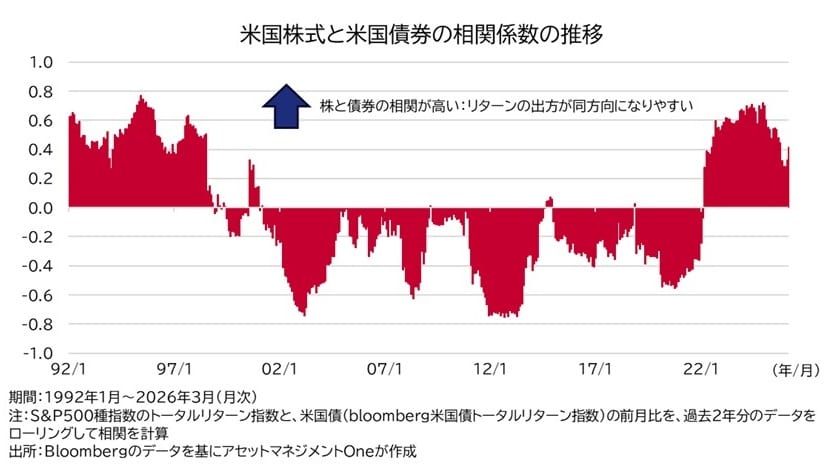

その背景として筆者が着目しているのが、株と債券の相関の変化です。教科書的に、株価と債券価格は逆に動くとされてきました。景気が減速する局面では株式市場は軟調になる一方、金融緩和への期待などから金利は低下(債券価格は上昇)するといった解釈が行われます。

しかし、ここ5年程は米国の代表的な株価指数であるS&P500と米国債のリターンの相関はプラスになっています。相関がプラスのものを保有しても、ポートフォリオの分散効果は薄くなります。分散効果を狙った債券需要も減っているのではないか、と筆者は考えます。

米国の債券投資環境は既に大きく変化した。投資家は市場の前提が変わったことを強く認識すべきだろう

本稿で指摘したように、過去に中央銀行が担っていた安定的な国債需要は剥落し、資産間の相関関係も変わり、米国債の需要環境は大きく変化したとみられます。これらは単なる需要の変化に留まらず、長らく債券投資において当たり前だった前提の変化である、と筆者は捉えています。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー