米国以外の主要先進国、年内の短期金融市場の利上げは複数回に

4月下旬から5月上旬には、日銀をはじめ多くの中央銀行が金融政策決定会合を開催しました。主要な先進国では、オーストラリアとノルウェーの中央銀行が利上げに動いた以外は、政策金利の据え置きが決定されました。もっとも、政策金利の据え置きを決定したいずれの中央銀行もインフレへの警戒を示しており、利下げを示唆するような声明文の削除を求める反対票があったFRBや、高官が利上げを示唆したECBやBOEなど、いずれもタカ的な据え置きだったと解釈されます。日銀に関しても、インフレ見通しを引き上げており、早期の追加利上げ観測を高める内容でした。

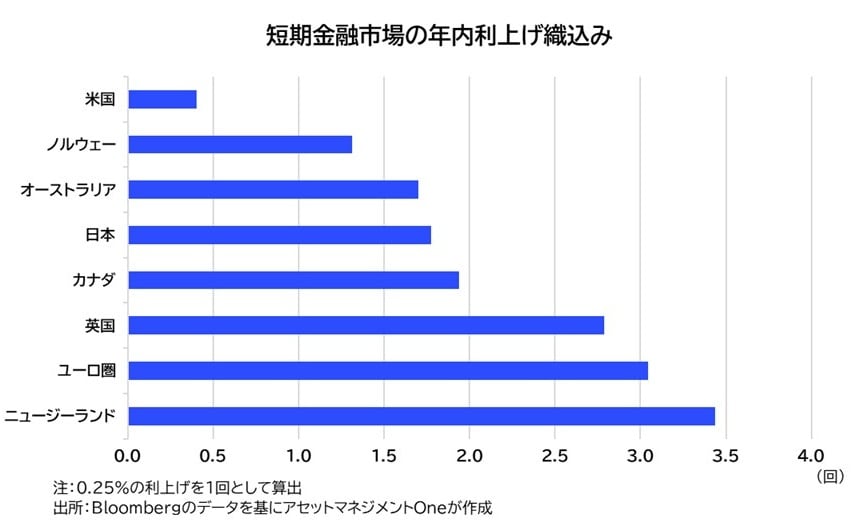

こうした中央銀行のスタンスの下、足もとで中東情勢が再度不安定化していることもあり、市場では各国中央銀行が年内にも利上げに動くとの織り込みが一段と深まっています。執筆時点では、短期資金市場が織り込む各国中央銀行の年内利上げ回数は以下の図表1のようになっており、米国以外のほとんどの主要先進国で複数回の利上げが概ね織り込まれています。

各国のマクロ環境を確認すると、需要動向で「大きな差」

各国の経済環境がどのようなものかを認識しておきたいと思います。

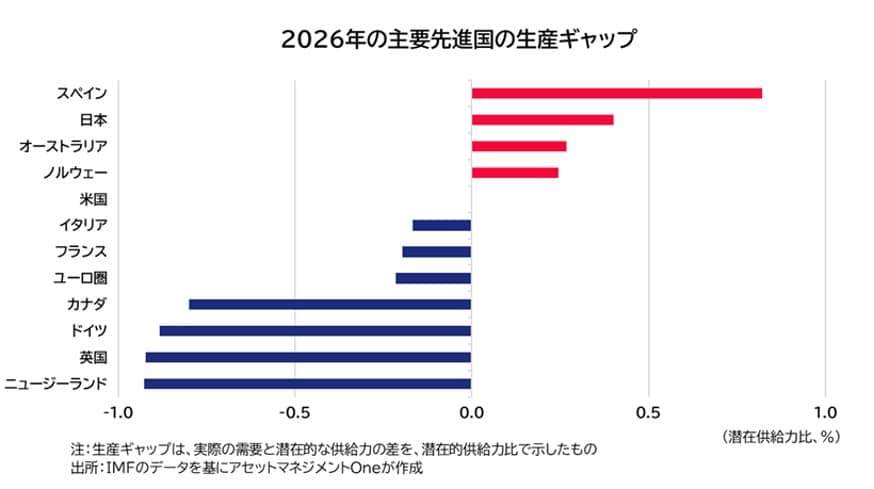

下の図表2のグラフは、IMFが予測した各国の生産ギャップ(今年の生産量の予測値と潜在的な供給量のギャップ)です。この数値のプラス幅が大きいほど今年は需要が強く、インフレ的な環境と言え、マイナスであれば需要の弱さを示唆します。

米国はほぼゼロで需要と潜在的な供給力が概ね一致した状態と考えられます。他の主要国では、日本やオーストラリア、ノルウェーなどでプラスの一方で、ユーロ圏や英国、カナダではギャップはマイナスとなり、国ごとに大きく異なる環境です。

こうした需要環境の下で、原油高が各国のインフレにどのような影響を及ぼすか、というと、各国の中東への原油依存度によって一概には言えないものの、需要が強い国においては、原材料や部品の供給ショックから来るインフレ圧力に、需要サイドからもインフレ圧力が加わる傾向があるのではないかと考えられます。一方で、元から需要が弱含んでいた国では、後者のインフレ圧力はさほど強くはならないでしょう。

需要環境との比較…過剰に見えるのは「欧州」「カナダ」か

各国の利上げ織込みと需要水準を比較すると、織り込みが過剰に見えるのは欧州、英国、カナダになります。

日本とオーストラリア、ノルウェーは既に利上げ局面に入っていますが、産出ギャップがプラスである点も踏まえると、市場の追加利上げの織込みに違和感はありません。しかし、英国と欧州、そしてカナダに関しては需要の弱さと裏腹に、利上げ織込みが高い状況です。

これらの需要が弱い国々のうち、欧州とカナダでは経済指標の弱含みが既に確認されており、経済の実勢以上に利上げが織り込まれていると考えられます。

なお、金融政策の判断においては、各国の中立金利と政策金利のギャップを見極める必要がありますが、議論が過度に複雑化することを避けるため、本稿では当該論点には踏み込んでいません。例えば、本稿では触れていないニュージーランドでは、需要が落ち込んでいるものの、同国の政策金利は中立金利以下であると考えられており、インフレ懸念から中央銀行が政策金利を中立水準まで引き上げるとの観測が強い環境です。このように、需要水準の低さだけに焦点を当てると、環境を見誤る可能性がある点に注意が必要です。

インフレ期待が不安定化すれば、過剰な利上げ織込みは「正当化」される可能性

筆者は、上述の通り、特にユーロ圏とカナダに対する市場の織り込みがやや過剰なのではないかと考えていますが、インフレ期待の不安定化を各国中央銀行が懸念視する場合、こうした織り込みが正当化される可能性があります。

6月中旬には、主要先進国の中央銀行が金融政策決定会合を開催します。それまでに戦争が終結しないまでも原油供給の正常化が見通せない場合、時間の経過とともにインフレ期待が上昇し、それに対応するため各国中央銀行からタカ的なコミュニケーションが行われると考えます。

そのケースが実現する場合は、中央銀行の対応が後手に回るいわゆるビハインドザカーブに陥り、多くの国で金利が一段と上昇する懸念があります。

一方で、原油の供給正常化が見通すことができれば、各国の需要状況に沿って金融政策に対する織り込みが見直される結果、経済環境対比で過剰な利上げが織り込まれているとみられるユーロ圏やカナダにおいて、金利の低下幅が特に大きくなるのではないか、と考えます。

中東情勢次第の相場展開が続き、シナリオを決め難い時間帯ですが、筆者は最終的に債券市場の焦点は各国のマクロ環境と金融政策に戻るとみており、その動きが来る前に市場の織り込みと実態との乖離を見つけておくことが、次の相場での手がかりになると考えます。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー