アジアから欧州へ広がり始めたように見える景気の悪化

先週から今週にかけて公表された各国の経済統計は示唆に富むものでした。

まず、ハードデータを見ると4月分の中国の小売売上高や固定資産投資といった統計が落ち込んだほか、豪州でも失業率が大きく上振れ、アジア・オセアニアで経済活動の減速が確認されました。

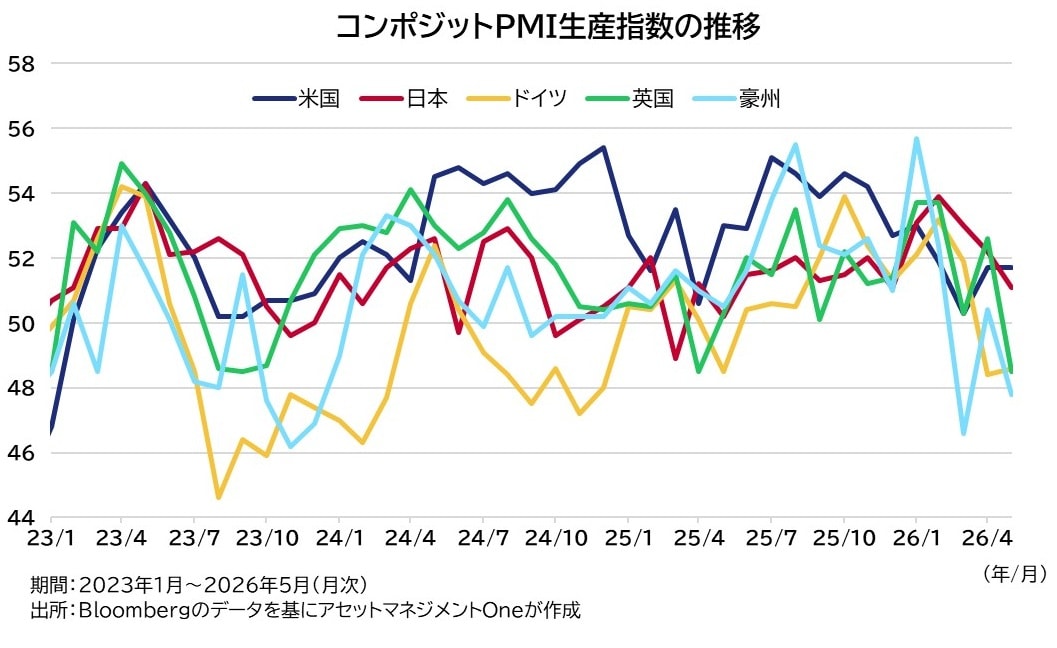

5月上旬から中旬にかけての回答を集計した企業センチメント(PMI速報値)では、主要先進国で生産指数が概ね鈍化しており、4月にアジアで起きていた経済活動の鈍化が欧州にも広がった可能性が示唆された、と筆者は考えます。

企業センチメントの悪化が、原油高や一部製品の供給不足の影響が反映されたものであるならば、6月に公表される各国のハードデータでは減速感が強まるのではないかと想定しています。

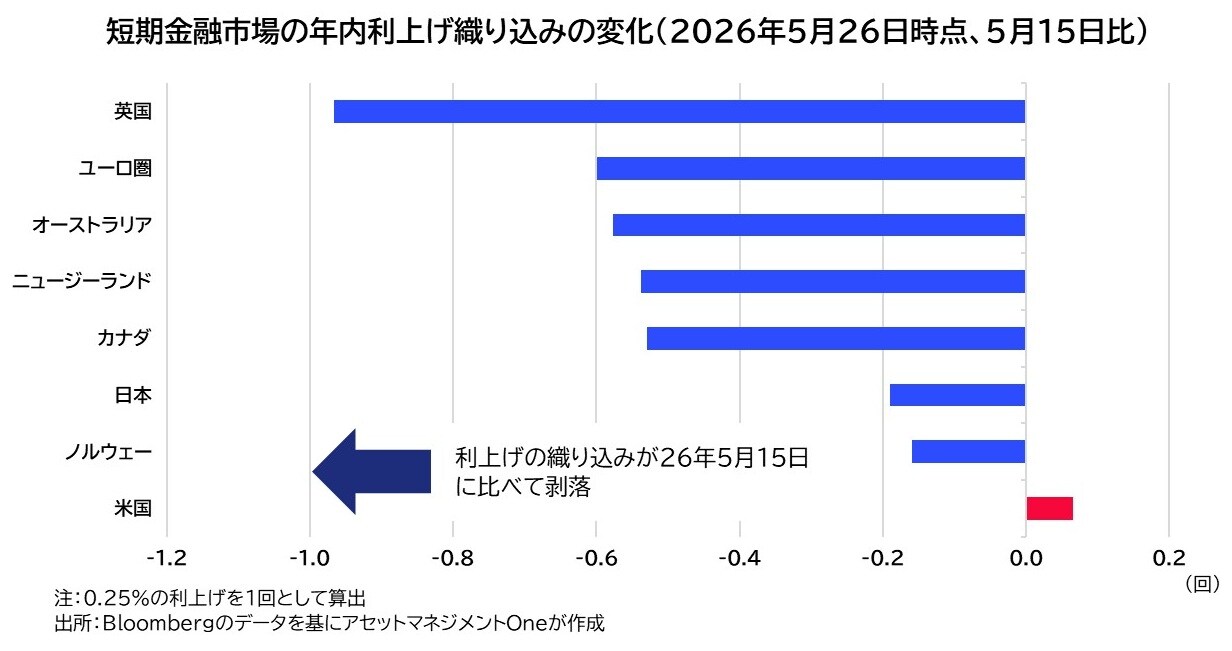

足もとの債券市場は5月中旬以降の利上げ織り込みが剥落する展開。6月の金融政策会合が次の節目か

中東情勢の悪化以降、インフレ懸念の台頭から各国で利上げ織り込みが進み、各中央銀行もタカ化したものの、足もとでは、イラン和平合意の進展期待や各国の経済指標の減速を背景に、利上げ期待が剥落している国が出てきています。

各国が置かれている環境を金融政策への織り込みの観点から分けますと、①インフレや景気動向などの経済ファンダメンタルズ的に利上げの必要性が残る国、②逆にファンダメンタルズの弱さから利上げ織り込みが過剰となっている国、という2つに分けられます。

目先の先進国の債券市場では各国のマクロ環境に注目が移り、①に属する国(追加的な利上げが一段と織り込まれる可能性のある国)と②に属する国(利上げ織り込みが剥落する国)とで債券市場の動きは二極化すると見込んでいます。

上述のように、6月に公表される各国の5月分のハードデータは、センチメント通りであれば多くの先進国で弱含む傾向があると見込まれます。経済指標が強く、利下げ不要との見方が強まっている米国および利上げ局面にある日本を除き、6月中旬にかけては弱い経済統計が各国の利上げ織り込みの剥落を促す展開になるのではないかと考えています。

債券市場の金利上昇は一巡したように見えるが、ドル円は介入前水準に回帰。その理由は日銀か

筆者は日本については経済環境的には前述の分類で①に属していると認識しています。しかし、為替の観点からも、エネルギー輸入依存の高い貿易収支の構造や、相対的に低い実質金利などから日銀の利上げ期待なくしては通貨の安定性が保てなくなっており、利上げ期待を一段と高める必要性が出てきているのではないかと懸念しています。

5月中旬にかけて、日本国債の金利は大きく上昇しました。この背景には、海外の金利上昇に連動した側面もありますが、政府の補正予算策定に絡んだ財政拡張懸念および日銀の利上げペースの遅さからビハインド・ザ・カーブ(金融政策が後手に回ること)への懸念が強まったことがあったと解釈されます。この円金利の上昇と並行して、ドル円は日本の長期連休中に付けた155円台を底にじわり円安が進み、執筆時点(2026年5月28日)では159円台半ばと4月下旬の介入前の水準まで概ね戻りました。

5月下旬には、財政懸念が後退したほか、米国とイランの和平期待が高まったことで日本国債市場での売りは一服しましたが、ドル円は変わらず159円付近から動いていません。

財政懸念以外の要因が円高への動きを阻害しているならば、それは日銀の利上げへの消極姿勢なのではないかと筆者は考えています。

中東情勢の緊迫化前は、日本は数少ない利上げ国であり、金融政策の差がドルを始め主要国通貨対比で円高見通しとなる背景でした。しかし、3月以降は他国でも利上げ局面への移行が意識されたため、日本と金融政策スタンスの差が縮み、現状は円高方向の材料が減ってきていると筆者は判断しています。

前述のように徐々に各国の利上げ織り込みが剥落する展開になれば、日銀の利上げスタンスが評価され、中期的に円高へ転換していくと見込みますが、日銀が想定外に利上げに対して消極的な姿勢を見せる場合、円安が一段と進む可能性は高いでしょう。

こうした環境下、6月3日には植田総裁の講演が予定されています。6月の金融政策決定会合の前に政策姿勢を窺う機会となるため、目先1週間ほどではイラン情勢と並び、この講演内容がドル円相場の大きな変動要因になると見て注目しています。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー