日本のビハインド・ザ・カーブ相場の再燃懸念と40年ぶりの円安水準更新

高市政権が骨太の方針に日銀への利上げ牽制や巨額の官民投資案を盛り込む可能性があるとの報道以来、日本国債市場では長期・超長期金利の上昇が発生しています。

市場は、日銀の利上げペースが一段と緩やかなものになる可能性を織り込んでいるとみられ、金融政策が市場の後手を踏んでいるとの見方から金利上昇が進むビハインド・ザ・カーブ相場の初期にある可能性があります。

日本の長期・超長期金利上昇と足並みを揃えて、為替市場では円安が進行しました。6月末にかけて、40年ぶりの円安が進み、執筆時点(2026年7月1日)では162円台後半で推移しています。

40年ぶりの円安水準に介入警戒は依然として根強いものの、同水準突破直後には政府高官から円安容認とも受け取れるコメントが発信され、介入への警戒感が薄れたことも162円を越えてからも円安が進展した事態を招いたと考えられます。

6月の日銀会合から足元までに何が変わったか

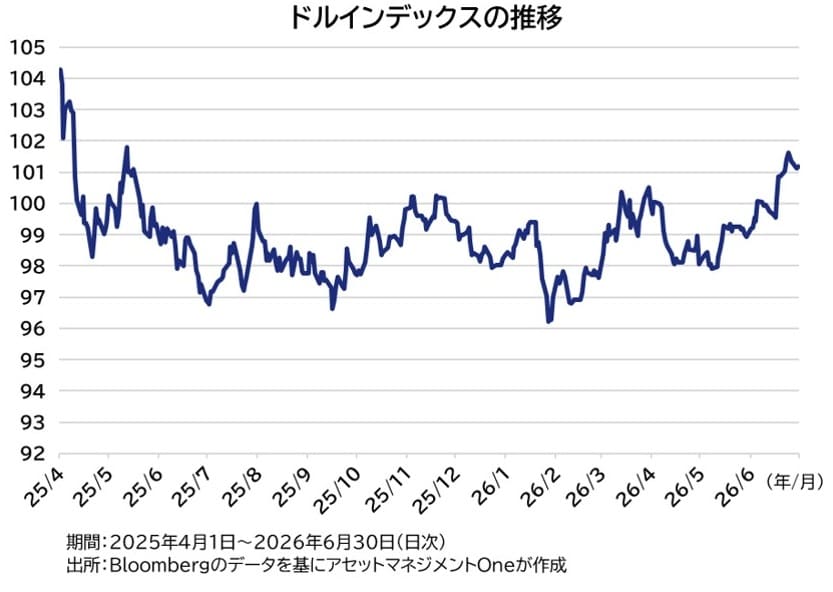

筆者が認識する限り、この2週間ほどでの市場の大きな変化と言えば、ファンダメンタルズに即したドル高の進展です。

米国では、需要の強さを反映する形でインフレが高止まりしているため、FRB(米連邦準備制度理事会)が早期に利下げに動くことは考えにくい環境となっています。加えて、トランプ政権が指名したウォーシュ新FRB議長が利下げに対して積極姿勢を見せなかったこともあり、短期金融市場ではFRBが年内に0.25%の利上げを行うことが織り込まれました。マクロ経済の強さを背景に、追加的な利上げの可能性も織り込まれ始めています。

筆者としてはこの織り込みがやや過剰と考えていますが、日銀を除きほとんどの主要先進国の中央銀行がインフレ警戒を緩める中でFRBは相対的に最もタカ派的に見え、市場はファンダメンタルズ的なドル高を意識し始めたとみられます。昨年4月にトランプ米大統領が関税の発動を宣言した解放の日以降、ドル安が続いていましたが、足元ではそうしたドル安が巻き戻りつつあります。

加えて、日本の株式市場に参入する海外投資家が、投資時に円を売り為替ヘッジをかけている可能性もあります。ファンダメンタルズ的な変化の他に、海外投資家のヘッジ需要に伴う円売りが、円安圧力となっている可能性があると筆者は考えています。

これらの考察からは、ドル売り円買いの為替介入を行ったとしても、その効果が長続きしない可能性があることが示唆されます。

円安のデメリットは如何ほどか?

教科書的には、通貨安のメリットは自国製品の価格が相対的に落ち、価格競争力の面で優位となり、輸出企業の収益増に貢献することです。日本で言えば、自動車など財の輸出企業以外にも、海外からの観光客向けのサービス業などもその恩恵を受けます。一方で、デメリットとしては輸入コストが上昇し、最終的に消費者物価へ転嫁されることでインフレの高進を招く可能性がある点と言えます。

日本では、実質賃金の伸びがプラスに転換し始めており、通貨安のデメリットが薄まりつつあるとは言えます。しかし、金融政策正常化の後ずれ観測や財源への懸念が残る財政拡張の議論など投機的な円売りを引き起こす材料が多い環境であることを踏まえると、当局が通貨安を許容していると一度受け止められ、野放図な通貨安が続けば、最終的にインフレの高進と購買力の低下を引き起こす懸念が残るため、通貨安のデメリットを軽視することは危険であると考えられます。

為替介入以外に円安を止める手立てはあるのか?

足元の円安・ドル高は、米国のファンダメンタルズに対する市場の見解が変化したことに起因する側面が大きいと考えられます。しかしながら、4月下旬から5月上旬にかけての大規模な為替介入後、わずか1カ月程度で介入前の水準を越えて円安が進展したという事実を受け止めると、円安の進行を抑制するには、日本の金融・経済環境に関して市場の見方を変化させる必要があるのではないかと筆者は考えています。

米国の利上げ織り込みは、多くの経済指標が米国マクロ経済の強さを示しているものの、賃金の伸びが鈍い点を踏まえると現時点では利上げを正当化するほどの材料は無く、筆者はこの織り込みはやがて剥落していくと考えています。その際、日銀の利上げ継続姿勢が維持され、かつ日本の財政面の懸念が後退していれば、円安は是正されると見込みます。この局面まで過度に円安が進行しないよう、為替介入に依存すること無く、当局が市場との適切なコミュニケーションを行うことが望まれます。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー