日銀の金融政策決定会合は利上げを決定しサプライズなく通過

政策金利に関しては、無担保コールレート(オーバーナイト物)を0.25%ポイント引き上げ、1%としました。先行きの利上げについては、物価の上振れリスクに注意し、追加利上げを行う方針が示されました。

また、国債買い入れの減額を停止することが決定されました。従来は、日銀は国債買い入れ額を毎四半期減らしていくという計画でしたが、その減額を来年度から停止するという内容で、来年度の日本国債市場における需給改善を意味します。

年初来より、日本の国債市場では財政拡張やビハインド・ザ・カーブへの懸念から金利の上昇が続いていました。こうした状況下での買い入れ減額停止の決定は、国債市場の需給悪化懸念に一定の配慮を示したものとみられます。

そもそも、日銀が利上げを躊躇するほど日本の景気は悪いのか?

筆者の認識では、日本の景気に日銀の利上げを逡巡させるほどの悪さは見られません。

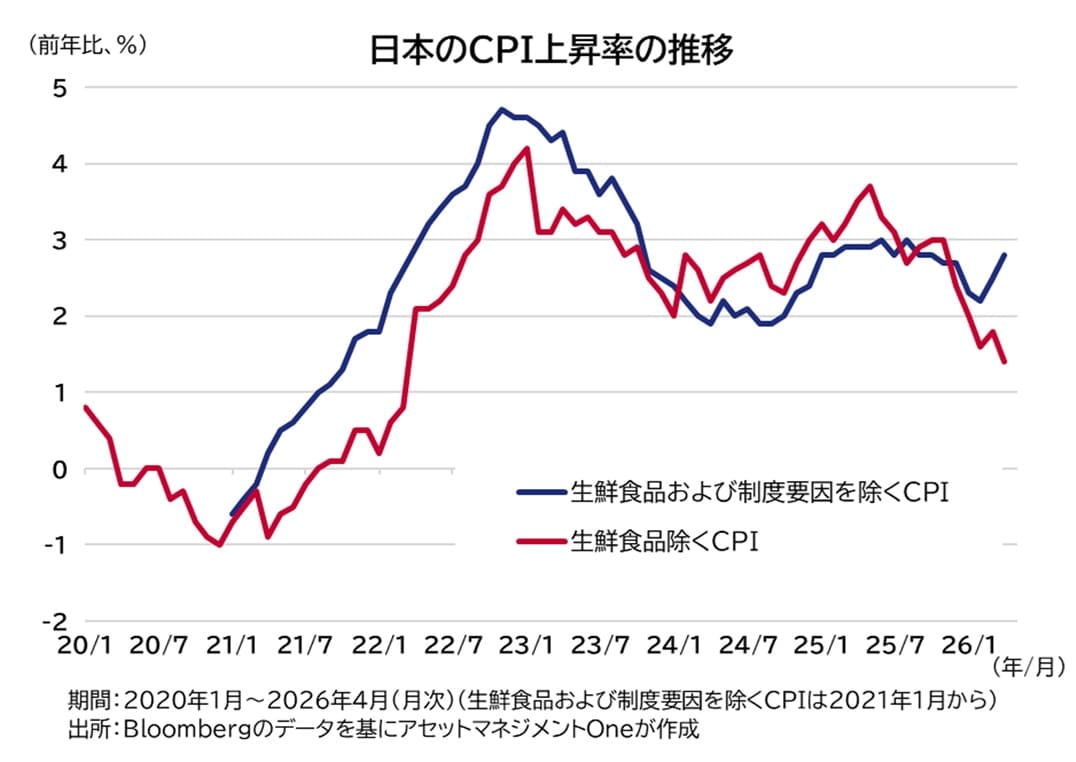

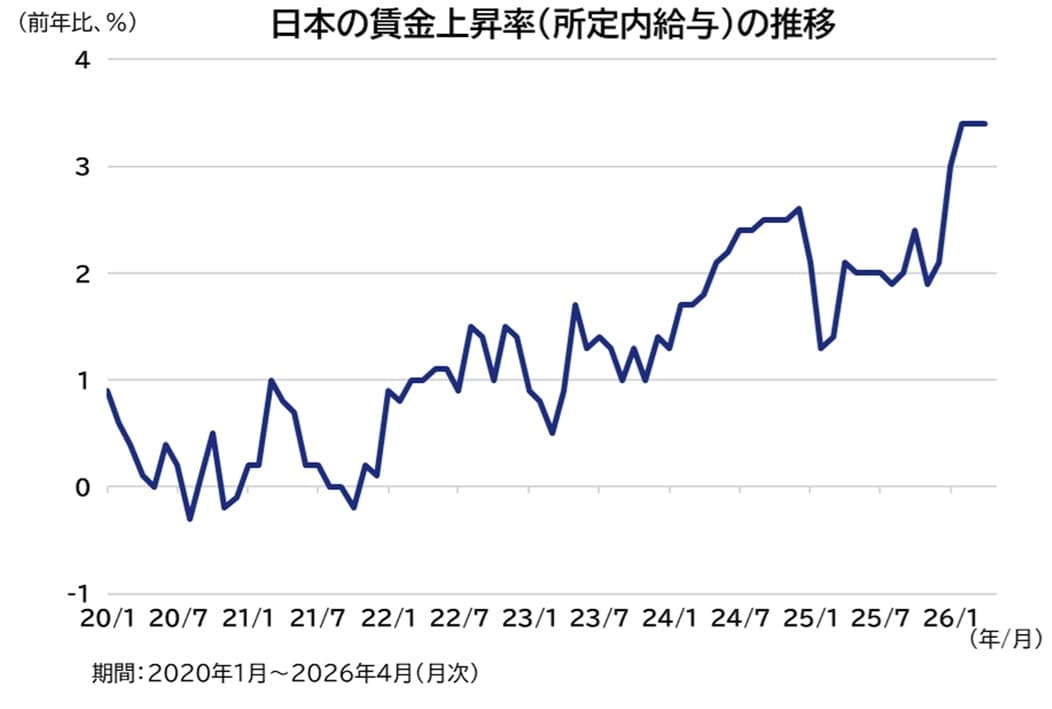

良好な賃上げ環境が続く中で家計消費は底堅く、インフレ率も政府による教育費無償化などの影響を除けば2%を超えて上昇しています(図表1)。

また、今回の利上げを経ても実質金利がマイナス圏であることを踏まえても、追加的な利上げに消極的になる材料は特段多くはないと考えています(図表2)。

中東情勢の不安定化に伴う原油高・物資不足が景気に悪影響を与える恐れはありましたが、足もとでは暫定的な停戦合意に至り、ホルムズ海峡の開放が見込まれ、不確実性はある程度後退したと言え、筆者としてはもう少し積極的な利上げへの姿勢を見せても良いように思えます。

日銀会合後の市場は長期金利上昇と小幅ながら円安で反応

6月会合の政策変更は事前報道などから概ね市場に織り込まれており、サプライズではありませんでした。しかし、日銀会合後の債券市場および為替市場の反応は長期~超長期ゾーンの金利上昇と円安でした。

今月上旬に行われた植田総裁による講演では、将来の利上げに対して積極的な姿勢が示され、ビハインド・ザ・カーブのリスクは後退していました。こうした中、中東情勢が安定に向かっていることもあり、市場では6月会合はタカ派的な会合になるとの見方が大勢だったと筆者は認識しています。

しかし、日銀の声明および内田副総裁による会見では、0.5%ポイントという通常の倍のペースでの利上げに関して審議委員からの提案はなかったと明らかになり、日銀が利上げを急いでいるという姿勢は確認できませんでした。また、原油高への対応や消費減税といった財政拡張に関連する報道も増えているため、実態とは異なるとしても、国債買い入れの減額停止が財政ファイナンスの一種と受け止められた可能性も少なからずあると考えます。

日銀から、目新しいタカ派的なメッセージが確認できなかったことで、市場は日銀がビハインド・ザ・カーブに陥るとの懸念を再度強め、債券市場の不安定化を招いてしまったと考えられます。特に、国債買い入れの減額停止は事前に報道され、長期~超長期ゾーンに買いのポジションが偏っていたことも同ゾーンの金利の反発を大きくした理由だったと考えます。

通貨安是正の絶好のタイミングだった可能性も

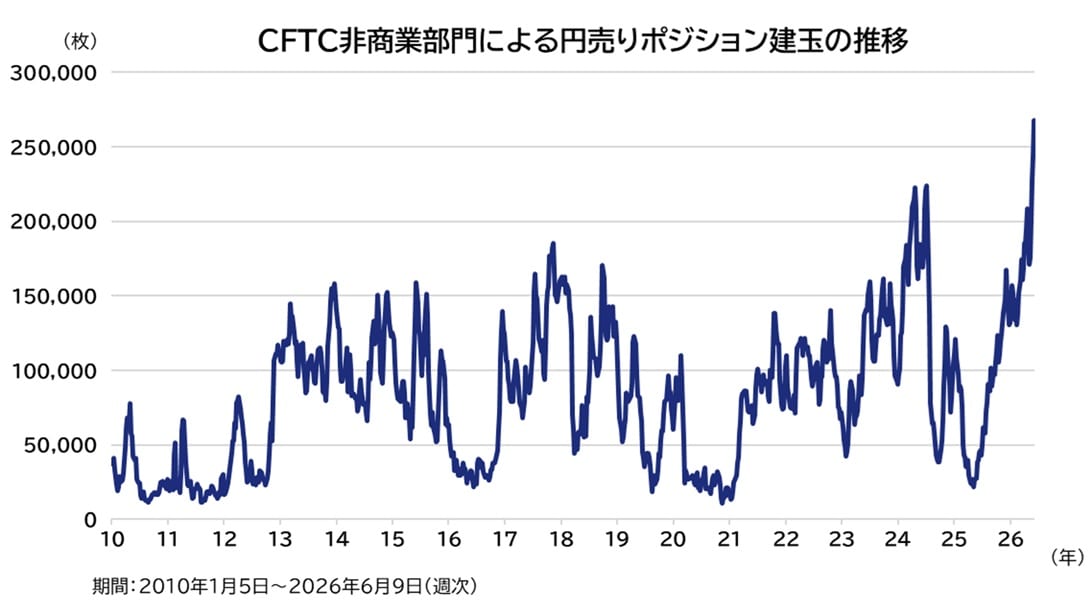

会合前には、5月上旬の通貨介入後にもかかわらず、投機勢の円売りポジションは過去最大に積み上がるなど、円安見通しの市場参加者が多い環境だったと見られます。日銀がより積極的なタカ派姿勢を示すことはないとの思惑や、円金利が低いことから、高金利の通貨を買う、いわゆるキャリートレードの調達通貨とみなされる環境が変わっていないことが、円売りポジションの増加に寄与したと解釈されます。

筆者は、前回のレポートにて、原油高から各国の中央銀行がタカ派化し、日銀の相対的なタカ派度合いが薄れたため、円高となる理由が消えつつあると指摘しました。しかし、中東情勢が落ち着き、ここから一段の原油高が見込まれないためか、各国の金融政策に対して、市場では利上げ期待の剥落という変化が生じています。

こうした中、日銀は再度、数少ない利上げ国という立場に戻っており、ここで日銀が利上げに積極的な立場を取っていれば、一段の円安のリスクは遠のいていたのではないかと考えます。

総じて見ますと、市場は今回の会合結果から、日銀は緩やかにしか動くことができないとの見方を強めた可能性があります。そのため、債券需要の劇的な変化や海外、特に米国の金融環境の変化がなければ、日本国債の金利上昇基調と通貨安が市場のコンセンサスとしてより固まってしまったのではないかと懸念しています。

須賀田 進成

アセットマネジメントOne株式会社

債券運用部 ファンドマネジャー