円反発の主因は投機筋の円売り“行き過ぎ”修正か

この間の長期金利上昇と円安進行は「骨太ショック」とも呼ばれました。ただ、この「骨太ショック」が10日を境に一段落したとみる向きは、まだ多くないようです。高市総理は積極財政への姿勢が強く、政権支持率も高い状況が続いていることを踏まえると、政策スタンスが大きく転換する可能性は低いと考えられます。

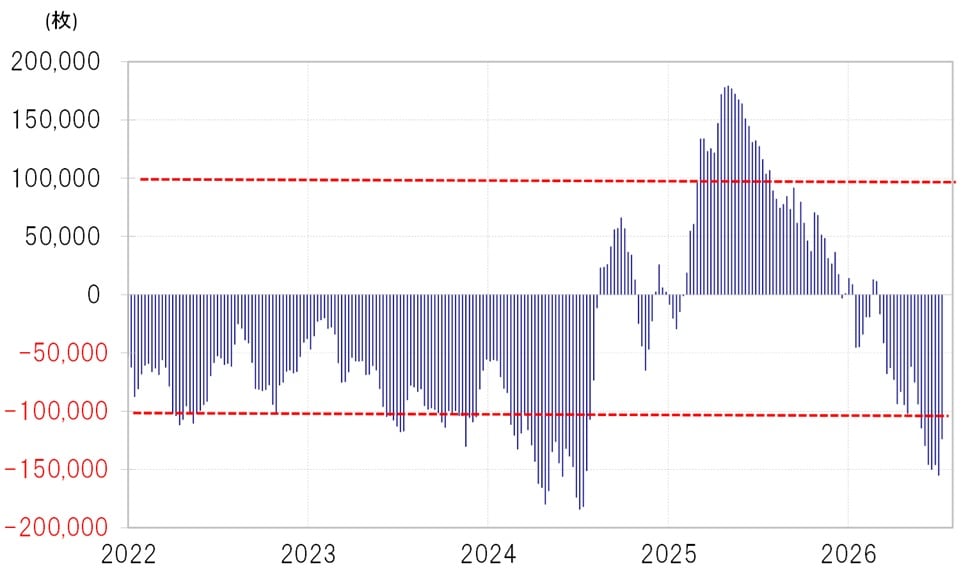

それでも、7月に入り円高に反応する場面が出てきた理由には、基本的には円売り“行き過ぎ”の反動があるのではないでしょうか。CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、売り越し(米ドル買い越し)が7日時点で12.3万枚となり、1週間前の15.5万枚から比較的大きく縮小しました(図表3参照)。

経験的に、円売り越しが15万枚を超えると“行き過ぎ”への警戒が強まり、なにかきっかけがあれば修正の円買い戻しが入りやすくなる傾向があります。今回の円反発も、そうした動きが表面化した可能性があります。

1ドル=165円接近か、為替介入で円売りポジション縮小か

そもそも7月の米ドル/円は、2022~2024年の3年連続で陰線(米ドル安・円高)になるなど、それまで続いてきた円安の流れが円高に反転しやすい傾向があります(図表4参照)。これは、夏期休暇入りを控えたトレーダーが、行き過ぎた円売りポジションの縮小に動いた影響が大きいと考えられます。

ここまでみてきたことを整理すると、「骨太ショック」と呼ばれる「長期金利上昇=円安」の流れが転換する可能性はいまだ低そうです。では、この流れを手がかりに、165円を目指してさらなる円売り仕掛けとなるのでしょうか。

この点、もし通貨当局が円安阻止のための介入を再開するなどして、当面の円一段安の可能性が低下した場合には、投機筋がいったん円売りポジション縮小に動く展開も考えられます。

政府は「骨太の方針」について、7月中の閣議決定を目指しているとみられます。今週もこれを巡って金利や為替が大きく動く可能性があり、引き続き注意が必要です。