子が誕生したらすぐに「つみたて投資枠」で教育資金づくりを

子育て世代にとって、マイホーム資金と並んで大きな出費となるのが子どもの教育資金です。特に子どもが大学に進学するときには、大学の入学金や学費などでまとまったお金が必要となるため、子どもが18歳になるまでに計画的に準備しておくことが大切です。

教育資金をつくる際には、つみたて投資枠での積立が有効です。運用期間をできるだけ長くとるためにも、子どもが生まれたらすぐにつみたて投資枠での教育資金づくりを始めましょう。

18歳になるギリギリまで積立を続けてはいけないワケ

ただし、子どもが18歳になるギリギリまで積立を続けることはおすすめできません。なぜなら、子どもが18歳になるタイミングと市場の下落局面が重なった場合、せっかく運用してきた資産が減ってしまい、教育資金が足りなくなる恐れもあるからです。

そのため、子どもが15歳から18歳になる間に市場の上昇局面が訪れたら、そこでつみたて投資枠を解約し、運用益を確定させ、元本割れのない定期預金や個人向け国債に預け替えるとよいでしょう。解約のタイミングを逃さないためにも、子どもが15歳になってからは、市場の動向を日頃からチェックするように心掛けましょう。

![出典:『60分でわかる! 新NISA 超入門[改訂新版]』(技術評論社)より抜粋](https://ggo.ismcdn.jp/mwimgs/2/1/-/img_21cae0a7a3d0356afa0c2835df0d9893153072.jpg)

[図表1]教育資金は18歳になる前に預け替える 出典:『60分でわかる! 新NISA 超入門[改訂新版]』(技術評論社)より抜粋

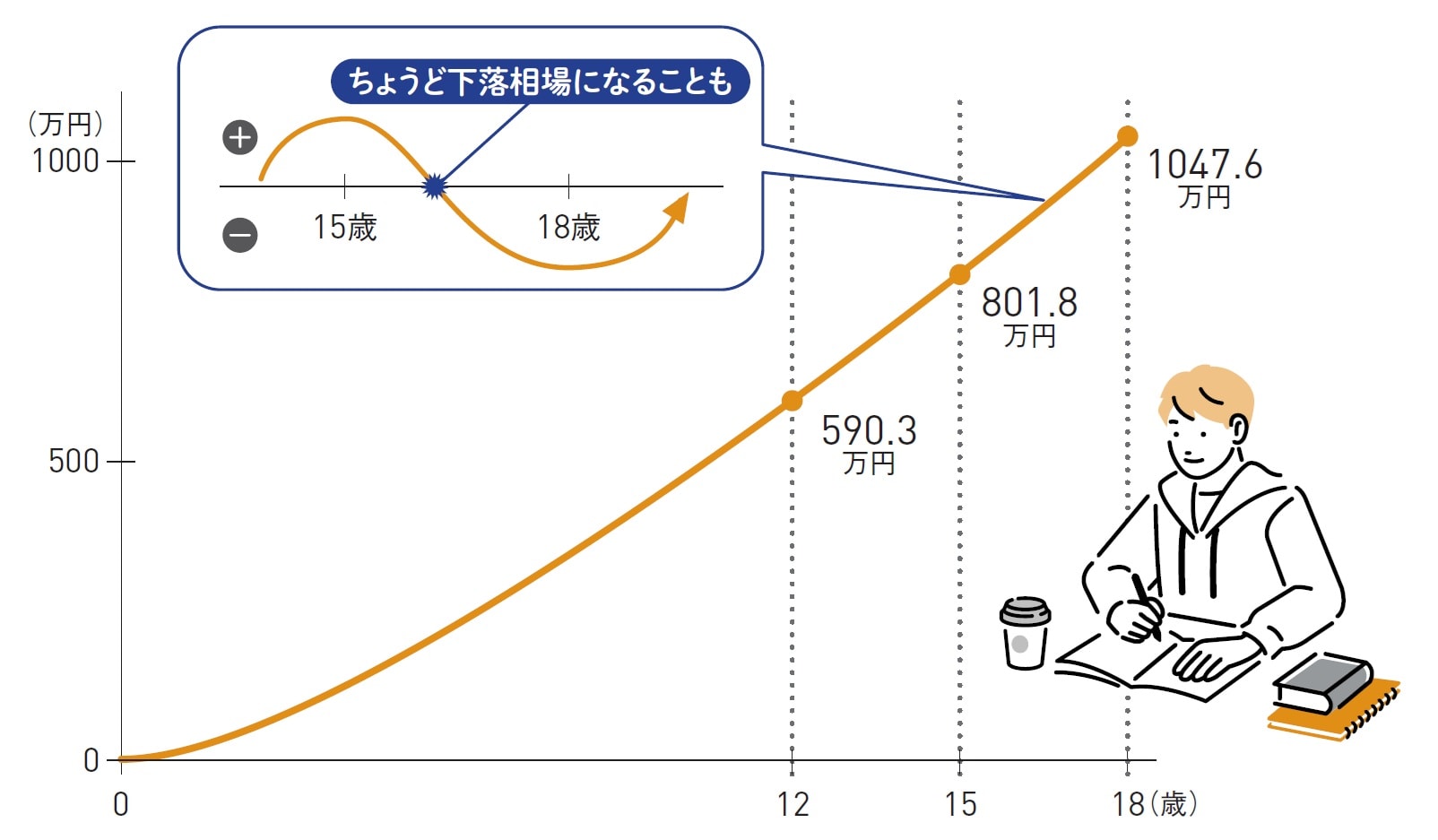

図表2のグラフは、月3万円を年5%で運用した際の資産の推移を示したもの。この計算では子どもが15歳になる時点で約800万円の教育資金をつくれることがわかります。この時点でつみたて投資枠を解約して、定期預金や個人向け国債に預け替えても十分です。

[図表2]月3万円を年5%で運用するといくらになる? 出典:金融庁「資産運用シミュレーションで試算」をもとに作成

まとめ

□つみたて投資枠は途中で解約し、安全商品に預け替える

□積立投資なら、十分な教育資金を形成することも可能

![60分でわかる! 新NISA 超入門[改訂新版]](/mwimgs/1/e/226w/img_1ef2ec6ddeff0446e355d2ce30473ff7157806.jpg)