利用者2400万人突破…「新NISA」導入の背景

2024年1月から開始され、2026年に3年目に突入した新NISA。その導入の背景をあらためて見てみましょう。

日本の家計金融資産は、欧米の先進諸国と比べても、長らく預貯金に偏ってきました。2002年から20年間で家計金融資産が何倍に増えたかを比べると、米国は3.3倍、英国は2.3倍に対し、日本は1.4倍にとどまっています。株式や投資信託など、リスク資産への投資比率が低いことが、この差の一因と考えられます。

一方で、少子高齢化が進み、社会保障だけでは国民一人一人の老後を支えるには限界が見え始めています。こうした背景から、政府はNISA制度を拡充し、自ら資産形成することを後押ししています。

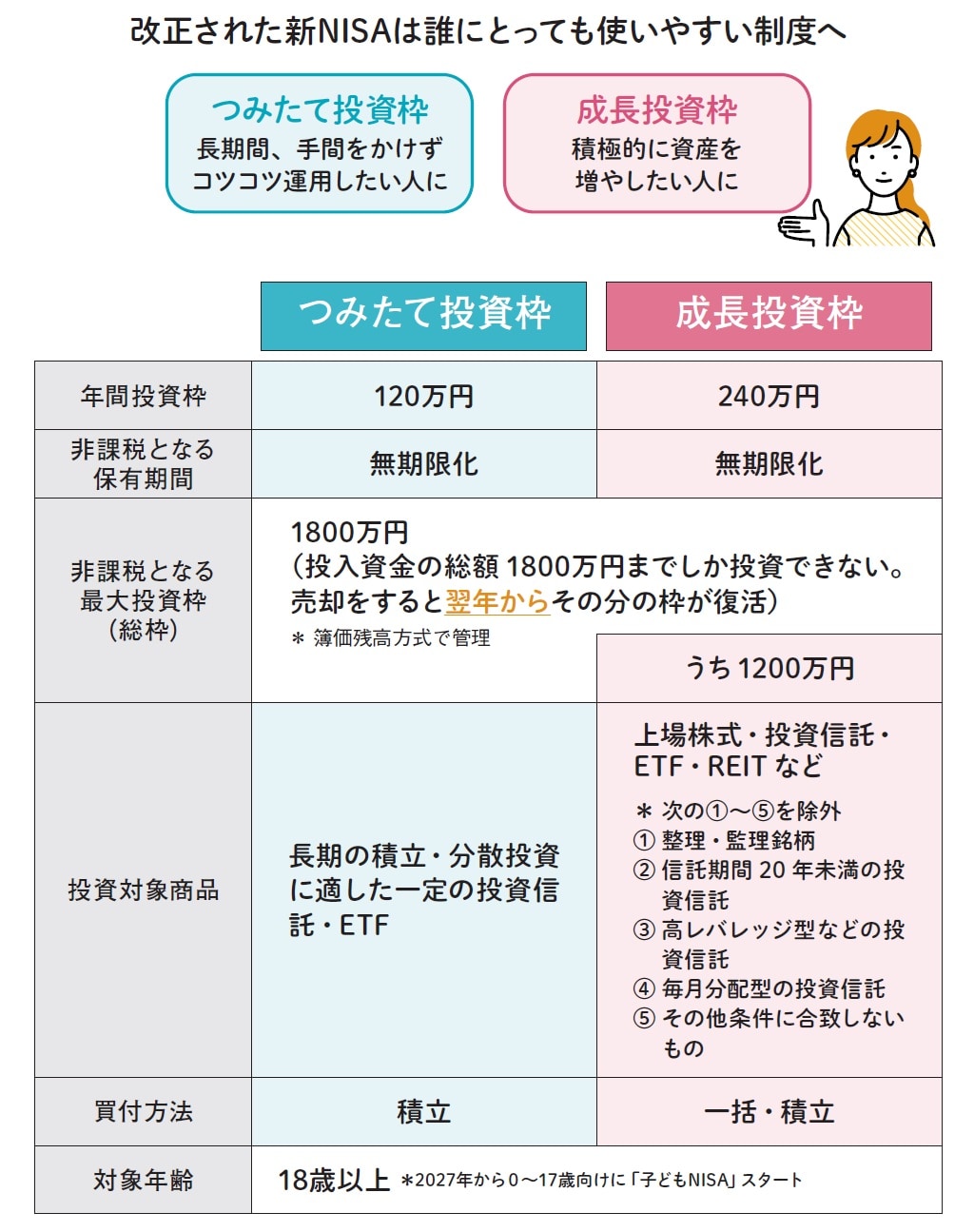

旧NISAは時限措置として実施され、非課税期間に期限がありました。また、「一般NISA」と「つみたてNISA」の2つに分かれ、併用はできませんでした。一方、新NISAでは制度が恒久化され、非課税期間は無期限に。「つみたて投資枠」と「成長投資枠」の2つを併用できるようになっています。

さらに、非課税投資枠も拡大され、これから投資を始める人だけでなく、既存のNISAユーザーにとっても満足度の高い制度へと進化しました。おかげで、新NISAは利用者が一気に増え、約2400万人にも達しています。

[図表1]新NISAはどんな制度? 出典:金融庁ホームページをもとに作成

2027年、さらに新しくなる新NISAが

さらに、2027年から0~17歳世代にも「こどもNISA」という形で利用できるようになります。まだ、始めていない人にも、もっと上手にNISAを利用したい人にもNISA利用法を詳しく紹介していきます。

まとめ

□旧NISAの内容を抜本的に拡充したのが新NISA

□新NISAでは制度が恒久化、非課税期間も無期限化

![60分でわかる! 新NISA 超入門[改訂新版]](/mwimgs/1/e/226w/img_1ef2ec6ddeff0446e355d2ce30473ff7157806.jpg)