ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

株式投資、よく聞く「長期の分散投資でリスク低減」は本当か?

「長期に投資すればリスクが小さくなる」といわれるが…

投資のリスクを表す単位として「標準偏差」という統計数学の概念を使用します。大学受験の難易度を示すときに用いる偏差値は、この標準偏差を用いています。身長のバラツキ、体重のバラツキなどは、大量に観察すると、平均値を中心にしておおむね釣鐘状に分布するといわれます。

偏差値は、このバラツキの中央のところを50とし、40としたところがマイナス1標準偏差で、下から約16%の確率のところです。この下から約16%のところを統計学の用語では「マイナス1標準偏差」といいます。偏差値40未満の成績の学生は全体の下から約16%以下の学生ということになります。こうした知識は、現在では高校1年生の数学Ⅰの「データの分析」で学習しているものです。

標準偏差については、そうしたバラツキの程度を示す指標で、値が大きいと投資結果のブレ幅が大きいと考えてください。

よく「長期に投資すればリスクが小さくなる」と説明されることがあります。しかし、正確にいえば、理論的には長期に投資すればリスクそのもの、価格変動性自体は累積されて大きくなります。

内外の債券、株式への均等分散投資を行った場合で考えると、とくに最初の1年目、2年目は、運用成績の悪いケースを考えると、偏差値40に相当する確率で元本割れを起こします。そして、4年目まで元本を超えることはないということになり、5年目になって偏差値40レベルの運用状況で元本を回復するのです(公的年金の資産運用の状況を参考に年率収益率5%、標準偏差10%で筆者試算)。

実際の統計では、株式に長期に投資をしていれば、価格のブレ具合は安定的となり、その収益性の平均値に近づいていくということがわかっています。この統計から導かれる考え方からは、「長期投資は平均的な収益性を実現する方法、収益を安定させる方法でしかない」ということになります。

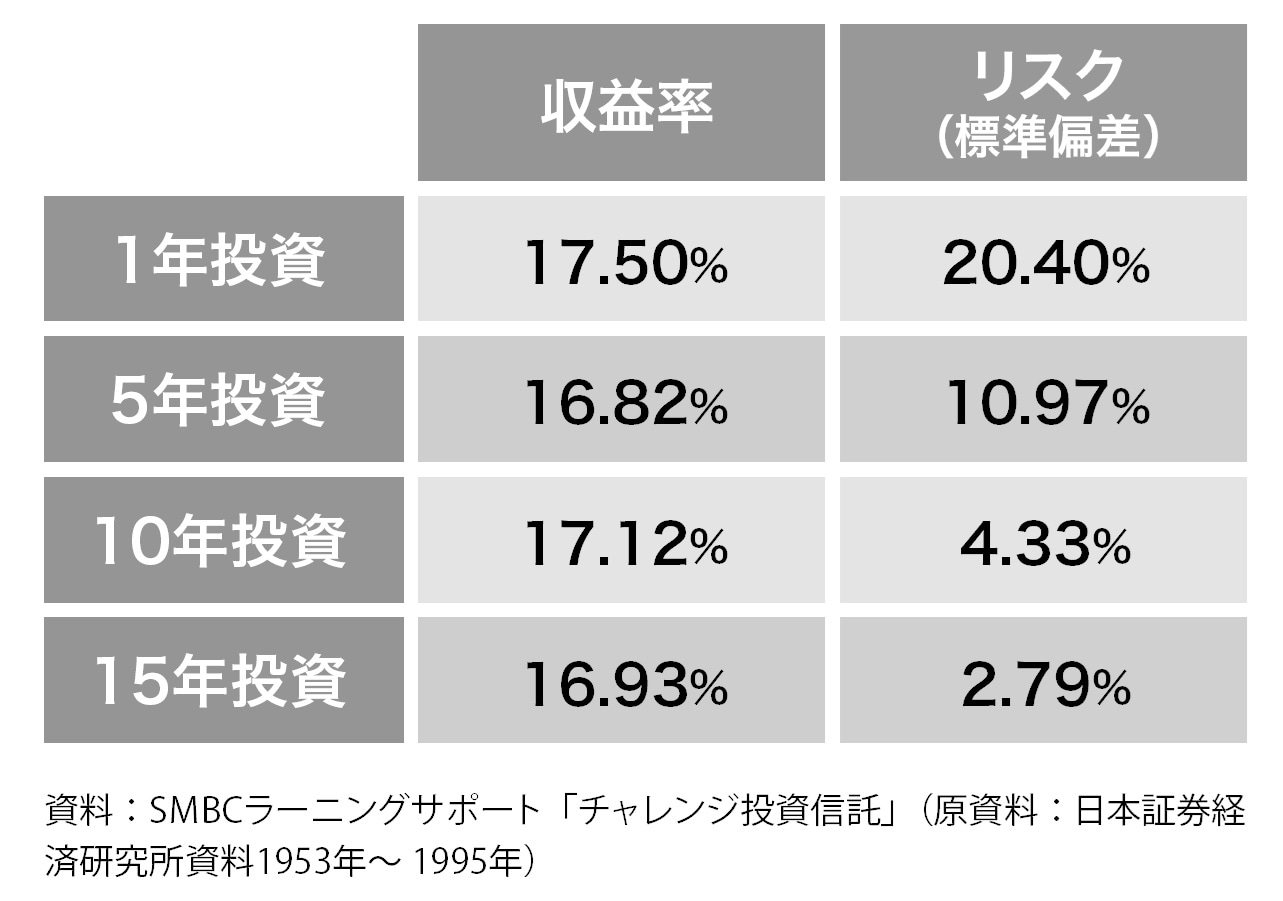

たとえば[図表]の日本株についてのデータのように、1年投資も15年投資も年率の収益率はほぼ同じですが、リスク(標準偏差)は著しく小さくなっています。

このデータによって導かれる考え方からは、長期投資は「平均的な収益性を実現する方法」「収益を安定させる方法」でしかないことになります。

リスクと収益率のトレードオフは「時間」の取り方が強く影響

分散投資をしたうえで同じ日本株式へ投資した場合でも、投資期間1年と投資期間15年ではリスクが異なることは、考えてもみなかったことではないでしょうか。

全米証券アナリスト協会の会長を務めたチャールズ・エリス氏は、「運用期間が十分長ければ、短期では大きなリスクと見える運用手法を不安なく取り入れることができる」とし、平均期待収益率が、期間の長さとは無関係にほぼ一定であるにもかかわらず、投資期間が実際の収益率の分布に対して大きな影響を及ぼすことを同趣旨のデータで示し、「最近の調査では、リスクと収益率のトレードオフは、『時間』の取り方に強く影響されることが示されている」と述べています(チャールズ・エリス著、鹿毛雄二・鹿毛房子訳『敗者のゲーム原著第8版』2022年)。

なお、先述の日本株データの収益率が高い理由は、高度経済成長時代等の金利が高い時代を多く含むからです。

こうしてみると、結果的には長期の投資でリスクが低減するように見えますが、理論的には長く投資を行っていると、徐々に価格の変動性、つまりリスクが累積し増えて行くのです。

しかし、資産運用には収益があります。その収益が累積して行くスピードのほうが大きいので、結果として元本割れの可能性が時間の経過とともに減少すると考えるのが妥当です。なお、これは株式市場全体への分散投資が前提となります。

※ 本記事は書籍の内容を抜粋・掲載したものであり、現在の市場環境とは異なる場合があります。投資判断はご自身の責任でお願いいたします。

藤波 大三郎

1級FP技能士

日本証券アナリスト協会検定会員

不動産証券化協会認定マスター

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】