ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

M&Aトラブル増加も、いまだに法規制なし

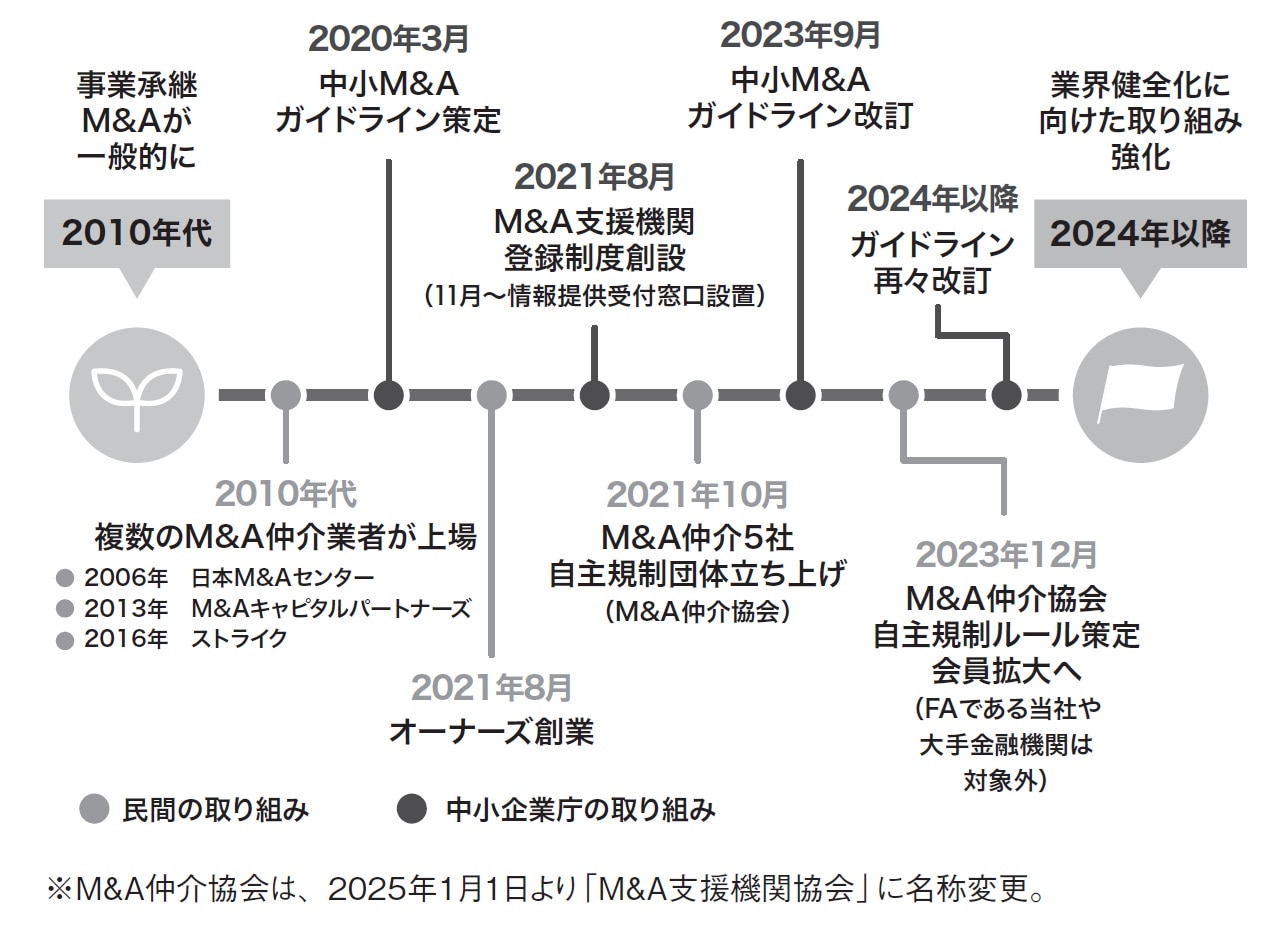

2010年代に入ると、主に事業承継ニーズを背景に、中小企業においてもM&Aの活用が広まっていきます。現在の大手M&A仲介会社でいえば、日本M&Aセンターが2006年、M&Aキャピタルパートナーズが2013年、ストライクが2016年に続々と上場を果たしています。

当時はまだ具体的なルールが整備されておらず、支援の内容や品質については各社の裁量に任されていた時代でした。中小企業におけるM&Aのさらなる普及に伴い、M&A仲介会社間の支援品質のばらつきや利益相反を理由にしたトラブルが目立つようになり、中小企業庁は2020年に「中小M&Aガイドライン」を整備します。

中小M&Aガイドラインは、①後継者不在の中小企業(当事者)と②M&A支援機関に向けて、中小M&Aにおける適切な行動指針を提供するものです。

なお、中小M&Aガイドラインには、特に支援機関に対する罰則規定等は設けられておらず、法的な強制力もありません。そこで中小企業庁は、M&A活性化に向け開始した「事業承継・引継ぎ補助金」の制度に組み込むことで、同ガイドラインを実効力のあるものにしようと進めていきます。

「事業承継・引継ぎ補助金」にはいくつかの類型がありますが、端的にいえば、事業承継の当事者がM&A支援業者のサービスを活用する際、国がその費用の一部を負担するというものです。

補助金制度を活用するためには、M&A支援業者が中小M&Aガイドラインを遵守し、その旨を対外的に宣誓することで、国のM&A支援機関として登録されなければなりません。こうした取り組みによって、M&A支援業者の中小M&Aガイドラインの遵守を促そうとしたわけです。

中小企業庁は、さらに2021年11月から情報提供受付窓口、いわばM&Aの当事者からの直接のクレーム受付窓口を設置し、業界のサービス提供状況をモニタリングする運用を進めます。業界の自主規制団体であるM&A仲介協会(現:M&A支援機関協会)の設立(2021年10月)も推し進め、業界の健全化に向けた取り組みを加速させました。2023年9月には報告されたトラブルや問題提起を受けて中小M&Aガイドラインを改訂するなど、取り組みは続いています。

しかし、M&A仲介サービスの利用者であるオーナー経営者からのクレーム、トラブル報告はあとを絶ちません。2023年12月には中小企業庁が促す形で、M&A仲介協会(現:M&A支援機関協会)の自主規制ルールが強化されることになりました[図表1]。

この自主規制ルールは、過去に実際に生じたトラブルを念頭に置いており、それらを防止するために設けられたものですから、M&A仲介サービスにどのようなリスクが存在しているのかを理解するにあたって非常に参考になります。主なトラブルを見ていきましょう。

M&A仲介サービスの利益相反を原因とするトラブル

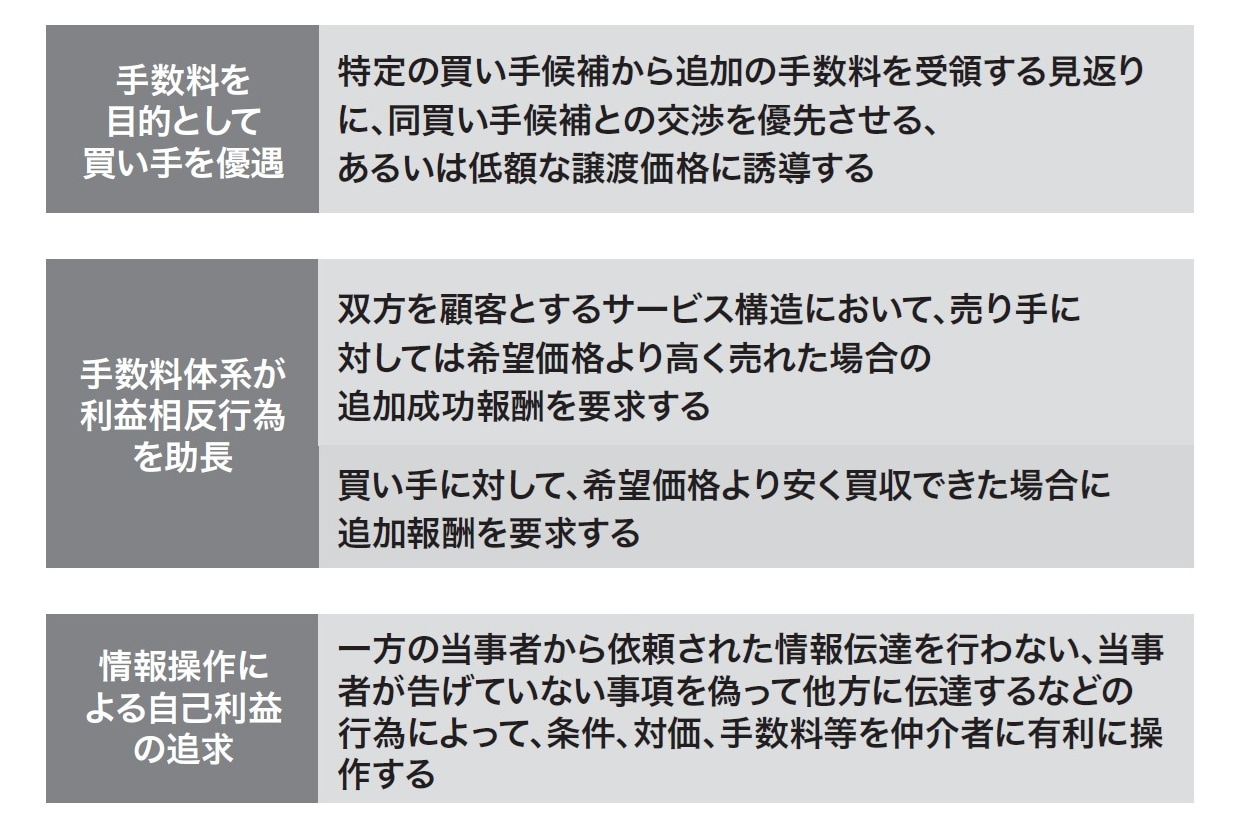

M&A仲介サービスにおいてよく指摘される利益相反とは、本来は中立の立場でありながら片方の顧客の利益を優先することにより、もう一方の利益が損なわれるという構造上の問題を指します。

それだけではなく、業者が売り手・買い手の両者を差配できる立場であるがゆえに顧客の利益より自己の利益を優先させるという、顧客と業者の間の利益相反が生じるリスクも存在します。

業者が自己の利益を優先して一方の当事者から依頼された情報伝達を行わなかったり、当事者が告げていない事項を偽って他方に伝達したりと、情報操作を行った結果としてより高い手数料を手にするケースなど、双方の顧客の利益を損なう形での利益相反も含まれます[図表2]。

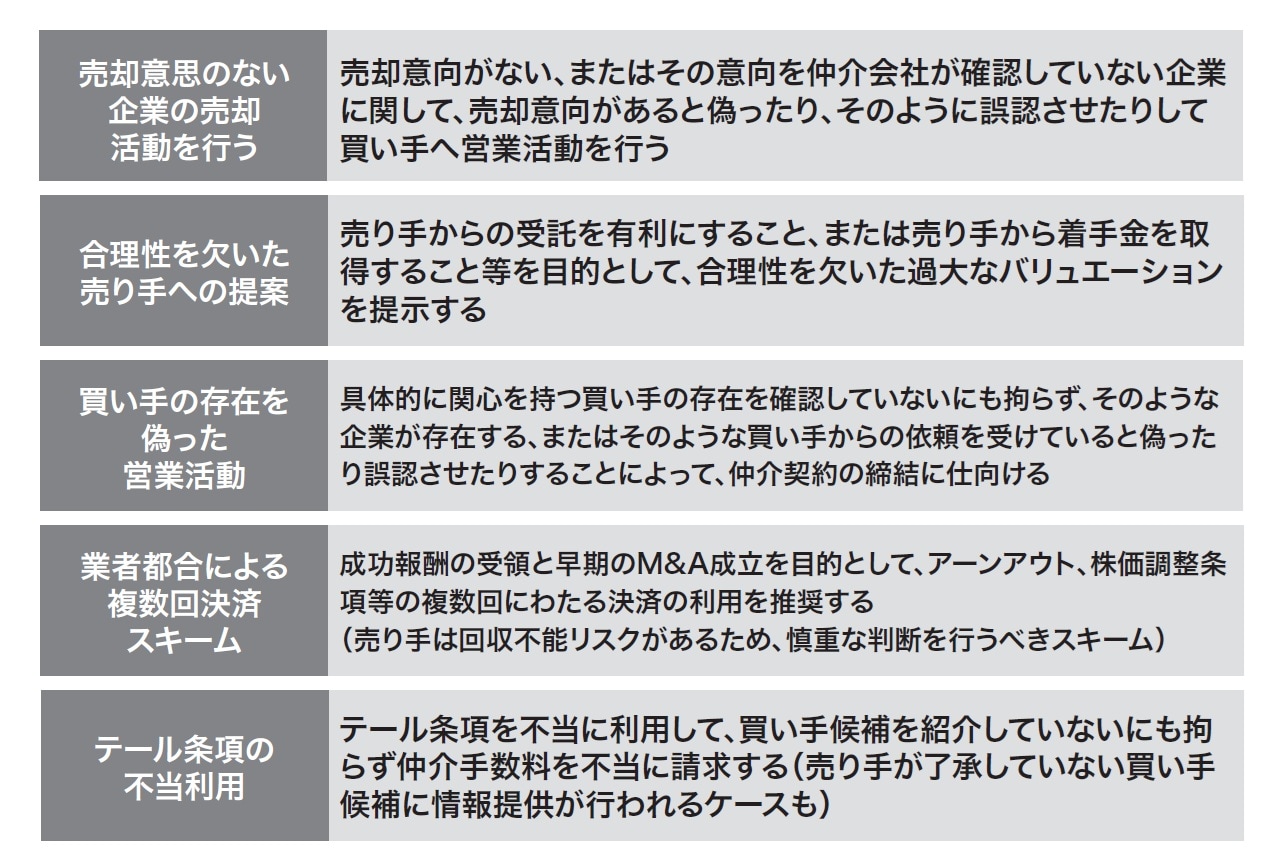

激しい営業競争が生むトラブル

M&A支援業者は増加の一途を辿っており、業者間の営業競争は熾烈を極めています。そのなかで[図表3]のような、当事者を無視した倫理観に欠ける業者の行動も報告されています。

M&A仲介サービスの利益相反問題は、これまでもたびたび指摘されてきました。中小企業庁の情報提供窓口には、M&A当事者からのトラブル報告があとを絶ちません。中小企業庁の指導のもと、自主規制団体であるM&A支援機関協会(旧:M&A仲介協会)が旗振り役となり業界の健全化を急いでいることは、前述のとおりです。

M&A仲介サービスは、特定の当事者を保護し、利益を追求するサービスではありません。本来求められる中立の立場を維持するためには、売り手・買い手の双方を差配できる立場にある担当者が顧客の利益よりも自己の利益を優先させることがないような防止策を講じていく必要があります。

その点、M&A仲介会社における従業員の給与体系がトラブル発生を助長してしまっているように思います。

M&A仲介業界では、基本給与が低い水準に設定され、成約1件につき数百万円、案件によっては1000万円超のボーナスが支給される設計になっていることも少なくありません。

このような給与体系では、背に腹は代えられずに担当者が自分のボーナスを優先させてしまうこともあるのではないでしょうか。その担当者に守るべき家族がいればなおさらです。

中小M&A業界に優秀な営業マンを集める点では、このような報酬設計が非常にうまく機能してきました。しかしM&A仲介サービスの利益相反問題を原因とするトラブルが止まないのであれば、業界全体として、行き過ぎた給与体系を見直すべきではないでしょうか。

そもそもM&A当事者の利益を保護する目的においては、売り手・買い手双方を顧客として中立の立場で支援をする構造には限界があります。中長期的には諸外国と同様、M&A当事者の立場に立った支援が可能なFAサービスの普及が期待されます。

ただ、M&A仲介サービスの枠組みのなかで短期的にトラブルを減らしていくうえでは、業界の行き過ぎた給与体系に一定のルールを定めることが有効です。M&Aの当事者と仲介業者との間の利益相反リスクを顕在化させない努力が求められます。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認のうえ、必要に応じて専門家にご相談ください。

作田 隆吉

公認会計士

オーナーズ株式会社 代表取締役社長

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】