ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

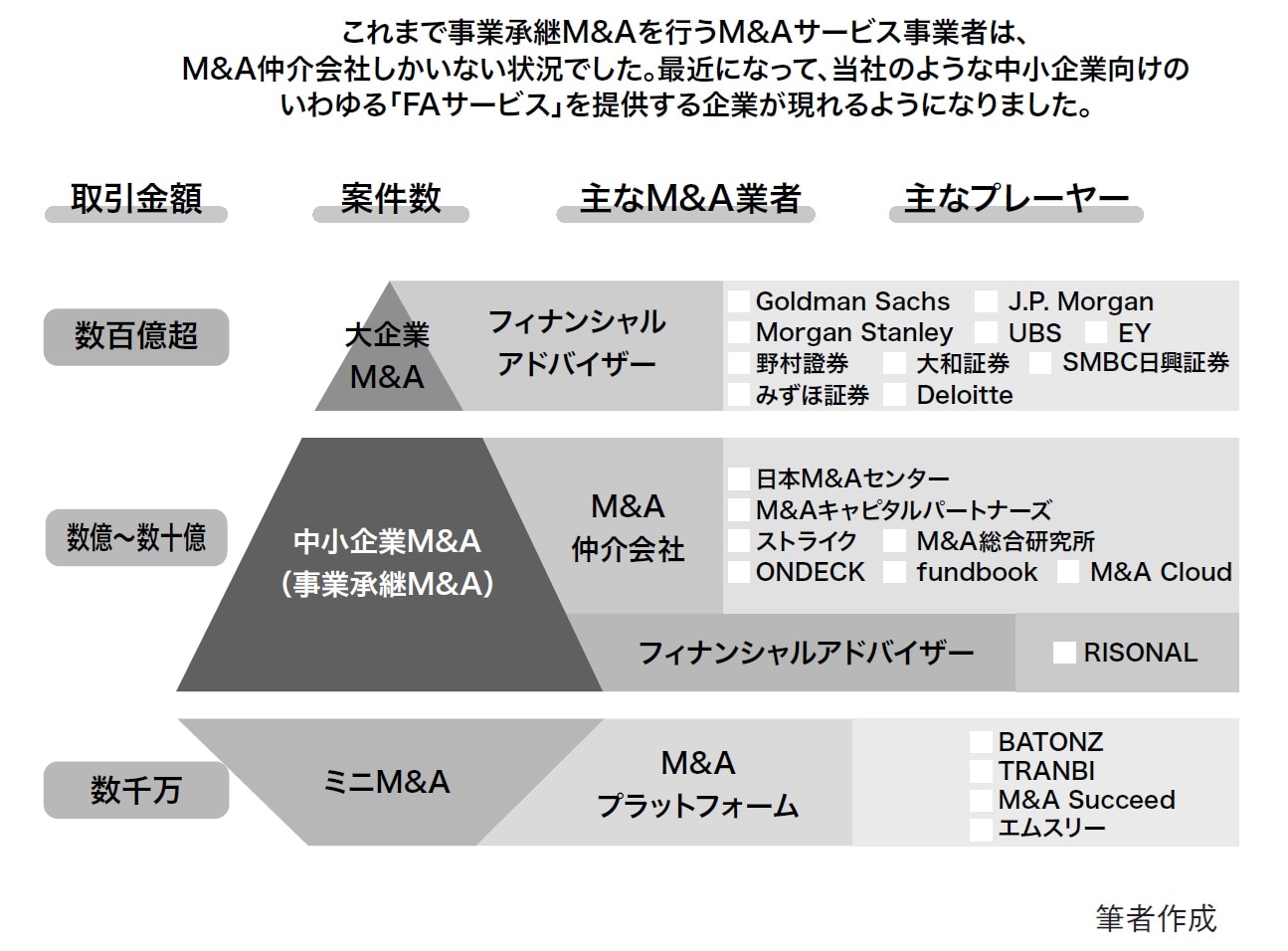

実は特殊な日本の中小M&A業界

M&A市場の成長性を見込み、中小企業のM&Aを支援する業者が急増しています。特に中小M&Aの業界は海外と比較して非常に特殊ですから、中小企業のオーナー経営者は、日本のM&A業界の歴史や背景、支援業者の特性を理解しておくことが極めて重要です。

日本のM&A業界の歴史

日本国内におけるM&Aの報告件数が初めて1000件を超えたのは、1990年代後半のこと。それまでの国内M&A市場は黎明期であったといえます。当時M&Aを支援するサービスはほぼ大企業向けに限られ、外資系・国内系の大手証券会社における投資銀行部門を中心に、ファイナンシャル・アドバイザリー(FA)と呼ばれるサービスが提供されてきました。

2000年代に入ると、会計系Big4ファームでもFAサービスを提供するチームが拡張されます。今では一大勢力となっていますが、Big4のFA実務の底上げに際しては、やはり証券会社の投資銀行部門出身者の貢献が大きかったのではないでしょうか。今日ではさらにM&Aの裾野が広がり、独立系ファームにおいてもFAサービスが提供されています。

FAサービスを提供する投資銀行は、今日でもほとんどが大企業を中心としたごく限られた顧客にのみサービス提供をしており、残念ながら多くの中小企業は提供対象となっていません。

他方、中小企業においても事業承継を背景に、「とにかく自分の会社を買ってくれる買い手を探してきてほしい」というニーズが拡大していきました。そして、こうした中小企業のニーズに応える形で2010年以降に急成長していったのがM&A仲介サービスです。

M&A仲介サービスは、売り手と買い手を中立の立場でマッチングするサービスです。売り手・買い手双方を顧客として抱えるため、FAサービスのような「特定の当事者の利益を守り、追求する機能」はありません。中小M&Aを支援するサービスのほとんどは、その呼称を問わず、実態はM&A仲介サービスといわれるものです。

なお最近では、なるべく人手を介さずにマッチングをインターネット上で行うM&Aマッチング・プラットフォームも存在します。主に、M&A仲介サービスでも取り扱えない小規模M&Aにおいて仲介役を担っており、そのサービス特性はマッチングを主機能とするM&A仲介サービスといってよいでしょう。

M&A仲介サービスは、M&Aマーケットの歴史が浅い日本ならではの特徴的な支援形態で、諸外国ではほとんど見られません。特に訴訟が身近な欧米では、利益相反関係にある取引当事者の双方を支援するM&A仲介サービスの構造は受け入れられにくいものです。

M&A業界の長い歴史を背景に、中小企業に対してFAサービスを提供する業者の数も日本よりはるかに多く、FAサービスが中小M&A支援の受け皿となっています。

仲介サービスの成長は、本当に「日本の文化に合っているから」なのか?

M&A仲介サービスが日本で広まった背景として、日本文化との相性の良さが挙げられることがあります。

具体的には、自己の利益のみならず、M&Aの取引相手や従業員、取引先など他者の利益も重んじる日本の文化には、両者を中立の立場で調整するM&A仲介サービスが適している。中小企業においては、売り手、買い手それぞれが自分の主張を押し付け合う文化(=FA)は合わない…というものです。果たして本当にそうでしょうか。

M&A仲介サービスは、当事者、特に売り手のオーナーにとって不利益を被るリスクが非常に大きく、デメリットを上回るメリットは正直見当たりません。筆者は、日本においてM&A仲介サービスが広まった背景は、諸外国と比較した投資銀行業界の歴史の浅さ、層の薄さが大きな要因だと考えています。

一世一代のビッグイベントに臨む売り手オーナーからすれば、買い手とのマッチングだけでなく、自分の利益やメリットを追求できる支援を受けたいと思うのは当然でしょう。しかし、残念ながら日本においては圧倒的にFAサービスの供給が不足していたところ、M&A仲介サービスがその受け皿となり、広まっていったのです。

今日ではM&A仲介サービス間の競争激化に伴い、M&A仲介サービスの利益相反構造を原因とするトラブルの報告も増えています。

中小企業庁はこうしたトラブル増加に対応すべく、M&A仲介業界に「M&A仲介協会(現:M&A支援機関協会)」を組織させて、実効力のある自主規制団体にしていこうと取り組みを始めています。

しかし、M&A仲介サービスが本来の役割である仲介役を果たせたとしても、特定の当事者の利益を考えた支援をしてくれるものではないということは、サービス構造上の限界として理解しておかなければなりません[図表]。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認のうえ、必要に応じて専門家にご相談ください。

作田 隆吉

公認会計士

オーナーズ株式会社 代表取締役社長

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】