金価格急落は一時的な逆風?…中国の強い現物需要が長期の“追い風”に。金のパフォーマンスのカギを握るFRBの政策転換【4月の金市場】

(※画像はイメージです/PIXTA)

2026年4月の金市場は、3月の原油高ショックとFRBの政策観測の急反転によって短期的な急落に見舞われました。しかし、これはあくまで“一時的な逆風”にすぎません。中国の強い現物需要や各国中央銀行の金購入、さらに財政悪化と債務膨張といった構造要因が、金にとってはむしろ長期的な追い風となっています。本記事では、金市場の現状と今後の金価格を左右する要因を整理します。なお、本稿はステート・ストリート・インベストメント・マネジメントの4名のストラテジストによる共同執筆です。

欧米からの売り圧力を和らげる中国の金需要

中国の現物需要が金価格を下支え

重要な点として、金は「グローバル」なコモディティ資産であることを忘れてはなりません。金融取引といえば、ニューヨークやロンドンの取引所やスポット市場が連想されがちですが、アジアにおける金消費は、特に中国本土では現物需要をけん引する一因となっています。

その点において、中国では第1四半期を通じてポジティブな兆候が見られ、金価格の上昇が構造的に下支えされるか、少なくとも金価格の下値支持線が4,000~4,750ドルに設定される可能性があります。

中国国内「プレミアム」最高水準で現物逼迫

中国国内の金価格のプレミアムは3月中に1オンスあたり50ドルまで跳ね上がり、LBMA(ロンドン貴金属市場協会)取引価格を1.0%上回りました※7。これは米国が2025年4月の「解放の日」に相互関税を発表した直後以降、中国の金価格の平均プレミアムの最高値です。通常、中国国内における強気のプライシングは、中国の個人投資家と機関投資家からの需要増を先行して示唆します。

また、これは中国国内市場へ現物取引を誘導するインセンティブとなり、その結果、中国国外における金現物供給の引き締め要因ともなります。プレミアムは、2026年第1四半期には前期比0.4%ポイント上昇し、平均で0.6%となりました。

2025年第1四半期は、春節需要が強かったものの0.0%でした。金価格がドルと人民元のいずれでも過去最高値を記録したにもかかわらず、2026年1~2月の中国の小売輸入量は前年同期比123%増の207トン超となり、過去5年間の季節平均である181トンを上回りました※8。

金ETF、欧米は「売り」中国は「買い」

中央銀行動向としては、中国人民銀行は公的な金準備を16ヵ月連続で純増させ、約2,309トンという過去最高水準まで押し上げました。これは、直近の積み増しサイクルが始まった2024年第4四半期初頭の約2,264トンを上回るものです※9。

さらに、現物裏付けのある米国上場の金ETFが3月最初の4週間で127億ドル超の流出となる一方、中国の金ファンドは11億ドルの純流入を記録しました。これは3月の欧米からの売りを相殺するには不十分でしたが、中国による「押し目買い」はETFからの資金流出が価格に与える影響を緩和しています※10。

実際、中国本土の金ETFへの資金流入額は年初来81億ドルに達し、同期間の米国の金ETFセクターにおける20億ドル超の流出とは対照的です※11。また、これは金が単なるFRBの政策や米国のリスクセンチメントだけでなく、地域の需給ダイナミクスに支えられたグローバルな資産であることを示しています。

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家に、より良い成果をもたらしてきた。

インデックス運用やETF(上場投資信託)分野における早期からの取り組みを含め、同社の投資手法は、市場に裏付けられた運用ノウハウと、投資家ニーズへの継続的な対応を基盤としている。

2025年6月末時点において、ステート・ストリート・インベストメント・マネジメントが関与する運用資産残高は5兆米ドルを超えており、60カ国以上の顧客に対してサービスを展開している。その中には、グローバル規模での戦略的パートナーシップを通じた提供も含まれ、コスト効率に優れた幅広い投資手段を提供している。ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1,160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産となっている。SSGA FDはSSGAの関連会社で、すべての運用資産残高は監査前の数値。

なお、ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名である。

ステート・ストリート・インベストメント・マネジメント公式ホームページ

著者プロフィール詳細

連載記事一覧

連載【ステート・ストリート・インベストメント・マネジメント】金・株式市場を徹底分析

〈ご留意事項〉

本書は、投資の推奨や投資アドバイスを意図したものではなく、そのようなものとして依拠されるべきではありません。

本稿に示されている見解は2026年3月2日時点のSPDRゴールド戦略チームの見解であり、市場やその他の状況によって変わる場合があります。本資料には、将来の見通しと見なされる可能性のある記述が一部含まれています。その様な記述は、将来のパフォーマンスを保証するものではなく、実際の結果や展開はこれら予想とは大きく異なる場合がある点にご注意ください。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

ここで言及されている商標およびサービスマークは、それぞれの所有者の所有物です。第三者のデータ提供者は、データの正確性、完全性または適時性に関していかなる保証または表明も行わず、また、かかるデータの使用に関連するいかなる種類の損害に対しても責任を負いません。

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

コモディティやコモディティ指数に連動した証券は、全体的な市場動向の変化や金利の変化、さらには天候、疾病、通商停止や政治的ないし規制的な展開、対象コモディティに係る投機者や裁定者の取引活動など、他の要因の影響を受けます。

コモディティへの投資は大きなリスクを伴うため、すべての投資家に適した投資対象ではありません。

過去の実績は、将来の投資成果を保証するものではありません。

本資料は、ステート・ストリート・インベストメント・マネジメントが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。

ステート・ストリート・グローバル・アドバイザーズ株式会社

金融商品取引業者関東財務局長(金商)第345号

加入協会:一般社団法人資産運用業協会、日本証券業協会

© 2026 State Street Corporation.

7620090.14.1.APAC.RTL Exp date:4/30/2027

〈注記〉

※1 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※2 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※3 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※4 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※5 Source: CBO, as of 02/28/2026

※6 Source: China Customs, World Gold Council, State Street Investment Management, as of 03/31/2026

※7 Source: SGE, LBMA, State Street Investment Management, as of 03/31/2026

※8 Source: China Customs, State Street Investment Management, as of 03/31/2026

※9 Source: People’s Bank of China, State Street Investment Management, as of 02/28/2026

※10 Source: World Gold Council, State Street Investment Management, as of 03/31/2026

※11 Source: World Gold Council, Bloomberg Financial L.P., State Street Investment Management, as of 03/30/2026

※12 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※13 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※14 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※15 Source: Institute for International Finance, IMF, World Bank, State Street Investment Management, as of 12/31/2025

※16 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※17 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※18 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※19 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/30/2026

※20 Source: World Gold Council, State Street Investment Management, as of 03/10/2026

※21 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/31/2026

※22 Source: Bloomberg Financial L.P., State Street Investment Management, as of 01/31/2026

※23 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/24/2026

※24 Source: Bloomberg Financial L.P., State Street Investment Management, as of 03/25/2026

〈出所〉

★1 出所:上海黄金取引所、LBMA、ステート・ストリート・インベストメント・マネジメント(2003年~2026年第1四半期)。記載されているパフォーマンスデータは過去のパフォーマンスです。過去のパフォーマンスは将来の結果を保証するものではありません。

★2 出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメント。データは2026年3月30日時点。記載されているパフォーマンスデータは過去のパフォーマンスです。過去のパフォーマンスは将来の結果を保証するものではありません。

★3 出所:ワールド ゴールド カウンシル、ステート・ストリート・インベストメント・マネジメント。データは2026年3月30日時点。

〈用語集〉

中央銀行:一つの国または国家連合で用いられる通貨と信用の創造と分配を独立性を持って管理する金融機関。

COMEX:コモディティ(主に金、銀、銅、アルミニウム)の先物を取引する市場。

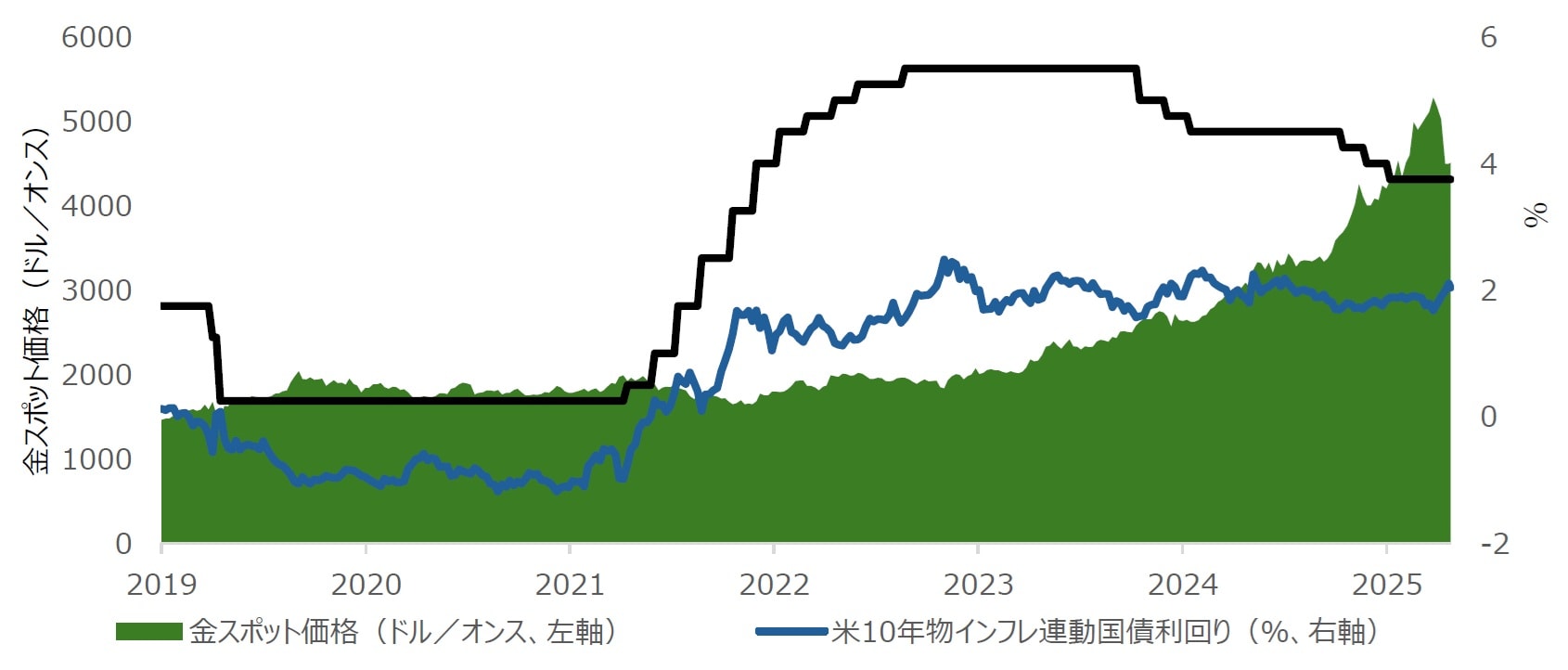

金のスポット価格:スポット市場における金の価格。国際的通貨コード「XAU」で表記される、1トロイオンス当たりの金価格。米ドル建て。

実質金利:インフレ調整後の金利。物価上昇の影響を取り除くことで、真の借入れコストおよび投資による実際の利回りを反映します。

ICEブレント:インターコンチネンタル取引所(ICE)で取引されるブレント原油先物で、国際的に取引される原油の主要なベンチマーク価格の一つです。

レフトテール・ヘッジ:株式急落、政策ショック、通貨の不安定化など、極端に悪い市場結果(下振れ)からポートフォリオを守るためのポジション。金は、市場全体におよぶストレス局面における過去のパフォーマンスから、レフトテール・ヘッジとして位置づけられることが多いです。

30日移動平均ボラティリティ:資産の過去30日間のリターンの年率換算標準偏差を測定、変動するリスクを示すため毎日更新されます。価格変動の激しさを定量し、値が高いほどリスクが大きいことを示します。

ディベースメント(通貨価値の切り下げ):通常、インフレ、過剰な通貨発行、あるいは時間の経過とともに通貨の価値を弱める政策によって引き起こされる、通貨の実質価値または購買力の低下を指します。

タカ派的な政策転換:中央銀行や政策当局のメッセージが金融引き締め方向へとシフトすることで、通常、政策金利の引き上げ、利下げ幅の縮小、あるいはインフレ抑制の強化を示唆します。

代替不換通貨:主要な準備通貨(特に米ドル)の代替として使用される、非伝統的な不換通貨を指します。

中国人民銀行(PBOC):中国の中央銀行であり、金準備を継続的に積み増している主要な構造的買い手。

CNY:国内外国為替市場における中国人民元(人民元とも呼ばれる)の略称。

リラ:トルコの通貨で、正式名称はトルコリラです。マクロ経済の文脈では、急激な通貨安やインフレ圧力に直面してきた通貨の例として、しばしば引き合いに出されます。