無から有を生み出す「信用創造」

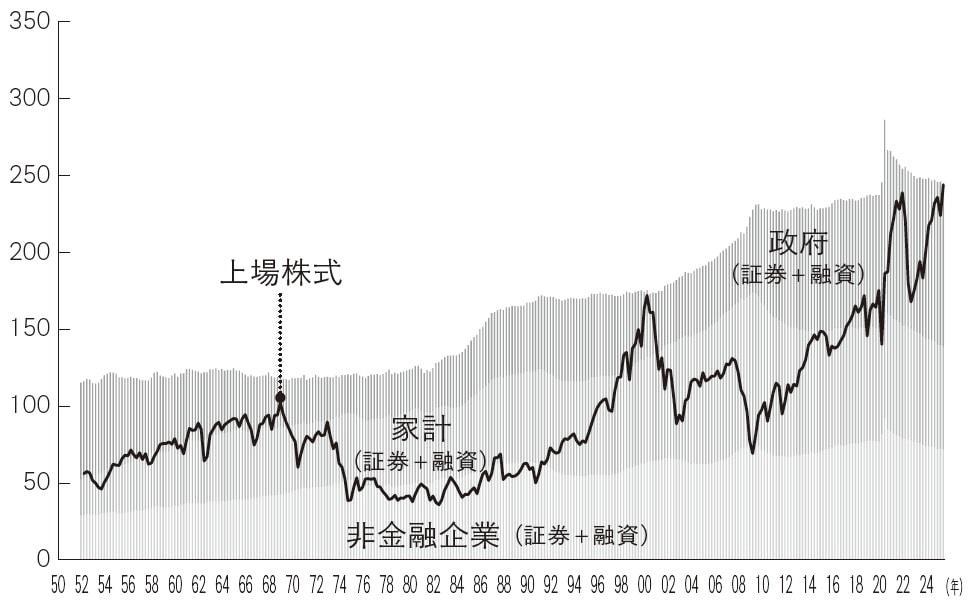

このように、無から有を生み出す需要創造の方法が「信用創造」である。この信用創造がどのように推移してきたか。あらためて米国における信用創造の3つの担い手である、民間信用(銀行融資・債券発行)、公的信用(政府債務)、株式信用(株式時価総額)の、GDPに対する比率の推移を見てみよう[図表1]。

戦後の民間信用の推移を債務/GDP比で振り返ると、2008年のリーマンショック時に画期が起きたことがわかる。それまでの信用の増加はもっぱら民間債務であり、1987年のブラックマンデーまでは企業金融が牽引していたことがわかる。しかしそれ以降は持ち家ブームもあり家計債務が信用創造のエンジンになっていく。家計債務対GDPは1960年38%、1970年43%、1980年48%、1990年59%、2000年68%、2008年98%まで駆け上がりサブプライムバブル崩壊まで、米国経済を一手にけん引してきたことが明瞭である。しかしその後急低下し、現在は60%台で推移している。

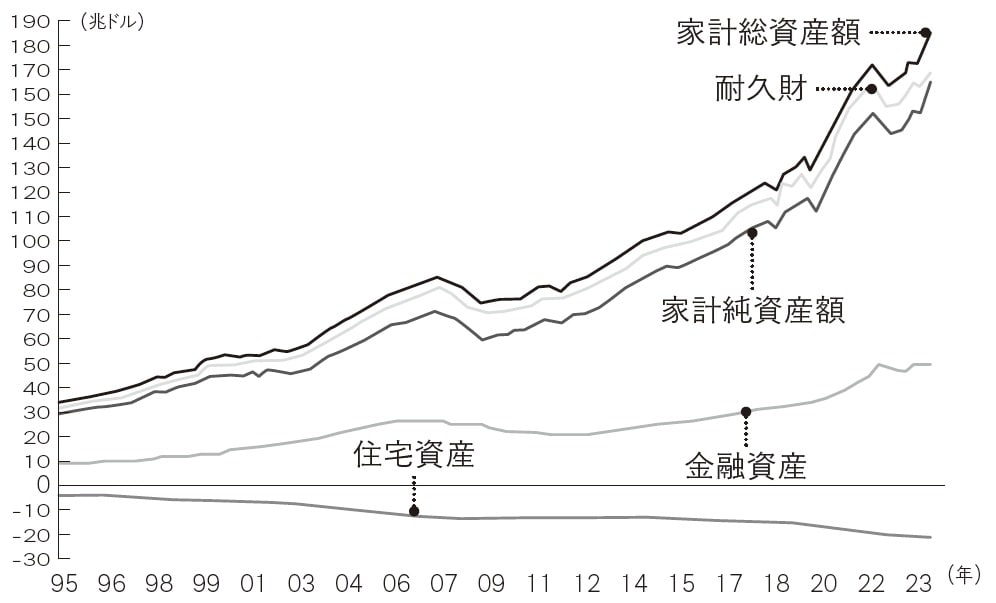

リーマンショック以降は民間信用の比重が大きく低下しているのに対して、政府債務と株式信用の役割が増している。とくに株式時価総額/GDPは、リーマンショック直後の69%から244%(2025年2Q)へと駆け上がっている。株式時価総額/GDPをバフェット指数と称し、この比率の増大がバブル化の現れとのコメントが散見されるが、そうした評価は一面的である。[図表2]に見るように、株価など資産価格の上昇が、家計保有純資産を大きく増やした。

リーマンショックで民間信用の増加が望めなくなったときに救世主として現れたものが株式信用+住宅価格信用である。バーナンキFRB議長が導入したQEによって株価と住宅価格は急騰し、あらたな需要創造の担い手となった。民間信用が伸びないなかで資産価格を押し上げるためには、中央銀行がバランスシートを極端に拡大し、資産市場に実弾を投げ込むしかない。FRBの総資産は2兆ドルから8兆ドルまで急拡大した。

バーナンキ議長はQEの目的をリスクプレミアムの引下げと説明したが、それは、銀行の信用創造が機能しなくなったからには、資産価格を引き上げて購買力創造を行うしかない、と言うに等しい。