経済は“ストーリー”で動く…原油供給の混乱は“メインシナリオ”ではない。AIブームで再び脚光を集める「実物資産」の強さ

(※画像はイメージです/PIXTA)

中東情勢の悪化や景気の先行き不安などで、長年強さを見せていた米国景気は“後期”に入ったという見方も少なくありません。しかし、こうした見方とは裏腹に、足元では実物資産を中心に景気の底堅さを示す動きが広がっています。実際の経済データをもとに、米経済の実態と展望についてみていきましょう。なお、本稿はステート・ストリート・インベストメント・マネジメントの3名のストラテジストによる共同執筆です。

資本財・素材セクターは依然割安…株価上昇の余地に期待

最近の力強いパフォーマンスとファンダメンタルズの改善にもかかわらず、資本財と素材セクターにおける投資家のポジションは依然として低いままです。

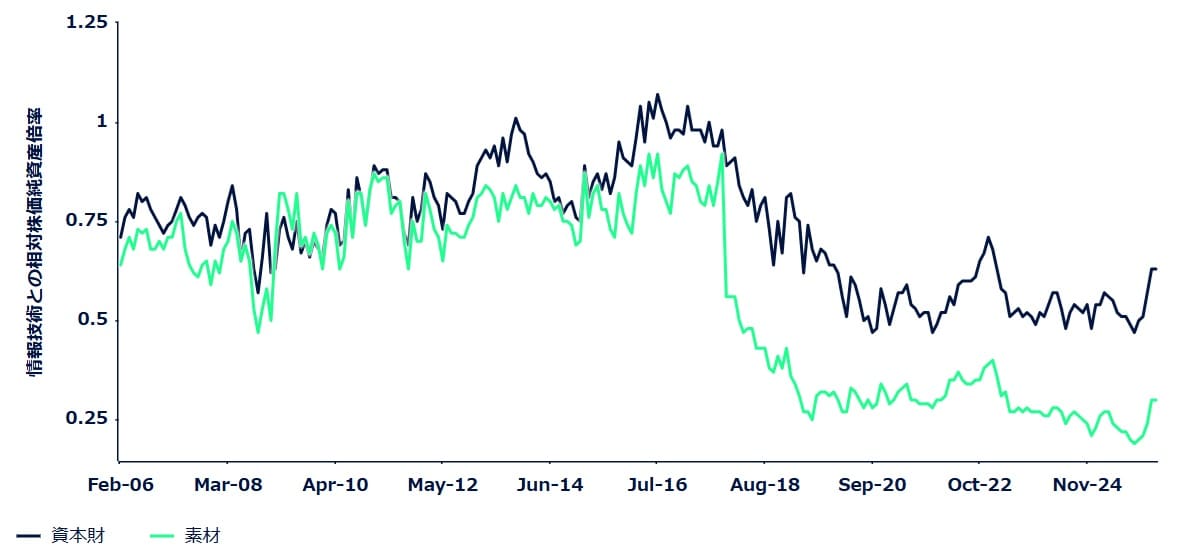

素材セクターは最もアンダーウェイトされているセクターの一つであり、資本財セクターに対する投資家のポジションもマーケットニュートラルに近い状態にあります※8。両セクターの株価純資産倍率(PBR)は、アセットライト(資産軽量)な情報技術セクターに対して大幅なディスカウントで推移し続けており(図表3)、投資家が実物資産の価値を再評価する中で、バリュエーションが収束する余地が残っています。

中東紛争はリスクだが、長期化の可能性は低い

最近の中東紛争は産業活動と企業心理の継続的な回復を脅かしていますが、紛争が1~2ヵ月を超えて長期化する可能性は低いと考えられます。また、日本、中国、欧州などの主要なエネルギー輸入国・地域に比べて、米国経済はエネルギー供給ショックに対する脆弱性は低いといえます。

紛争が長期化し、数ヵ月にわたって世界のエネルギー供給に大きな混乱を来すことがない限り、固定資産投資が景気循環の初期~中期段階にある状況は変わらず、今後6~12ヵ月にわたり素材および資本財セクターの強さは支えられる可能性が高いと思われます。

加えて、両セクターへの魅力的なエントリーポイント(投資開始時期)を踏まえると、足元の環境は相反する市場のストーリーに惑わされることなく、冷静に見極めることができる投資家に魅力的な投資機会を提供しているといえます。

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください。

ステート・ストリート・インベストメント・マネジメント

【注目のセミナー情報】

【海外不動産投資】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家に、より良い成果をもたらしてきた。

インデックス運用やETF(上場投資信託)分野における早期からの取り組みを含め、同社の投資手法は、市場に裏付けられた運用ノウハウと、投資家ニーズへの継続的な対応を基盤としている。

2025年6月末時点において、ステート・ストリート・インベストメント・マネジメントが関与する運用資産残高は5兆米ドルを超えており、60カ国以上の顧客に対してサービスを展開している。その中には、グローバル規模での戦略的パートナーシップを通じた提供も含まれ、コスト効率に優れた幅広い投資手段を提供している。ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1,160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産となっている。SSGA FDはSSGAの関連会社で、すべての運用資産残高は監査前の数値。

なお、ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名である。

ステート・ストリート・インベストメント・マネジメント公式ホームページ

著者プロフィール詳細

連載記事一覧

連載【ステート・ストリート・インベストメント・マネジメント】金・株式市場を徹底分析

〈ご留意事項〉

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

すべての情報は、別段の記載がない限り、ステート・ストリート・インベストメント・マネジメントによるものであり、信頼できると考えられる情報源から入手したものですが、その正確性を保証するものではありません。これらの情報は、現在の正確性、信頼性もしくは完全性、またはこれらの情報に基づいた意思決定に対する責任についての表明や保証はなく、これらの情報はそのようなものとして依拠されるべきではありません。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

本稿に示されている内容は2026年3月10日時点のステート・ストリート・インベストメント・マネジメントETFリサーチチームの⾒解であり、市場及び他の条件によって変更される場合があります。本稿には将来予測に関する記述と⾒なされる情報が含まれており、そうした内容は将来の運用成果を保証するものではなく、実際の結果や展開は予測とは大きく異なる可能性があります。提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。

過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

本稿に含まれる調査および分析は、ステート・ストリート・インベストメント・マネジメントが自社の投資運用活動のために作成したものであり、ここでは付随的に提供されています。外部情報源から得られた情報は、信頼できるものと考えられていますが、発行日時点のものであり、変更される可能性があります。本情報は、法律により禁止されている法域では使用してはならず、また現地の法令や規制に反する方法で使用してはなりません。本書は投資助言、税務助言、または法律上の助言を提供するものではありません。

セクター投資は、フォーカスが絞られているため、多くのセクターや企業に分散して投資するよりもボラティリティが高くなる傾向があります。特定のセクター(業種)への集中投資は、市場全体よりも変動が大きくなる傾向があり、そのようなセクターまたは業界に悪影響を与える事象がリターンを低下させるリスクを高め、ファンドの価値を低下させる可能性があります。

金融サービスセクターへの集中は、政府による規制、信用市場の悪化、借り手の財政難に起因する損失、および投資活動に起因する損失の影響を受けます。

“Standard&Poor’s®”、”S&P®”、”SPDR®”は、Standard&Poor’s Financial Services LLC(以下「S&P」)の登録商標です。”DowJones”は、Dow Jones Trademark Holdings LLC(以下「ダウ・ジョーンズ」)の登録商標です。これらの登録商標は、S&P Dow Jones Indices LLC(以下「SPDJI」)が使用許諾を得ており、ステート・ストリート・コーポレーションは特定の目的の使用について再許諾を受けています。SPDJI、ダウ・ジョーンズ、S&P、それぞれの関連会社及び第三者の使用許諾者は、ステート・ストリート・コーポレーションが提供する⾦融商品のスポンサーではなく、これらの商品の推奨・販売・宣伝もしていません。また、SPDJI、ダウ・ジョーンズ、S&P、それぞれの関連会社及び第三者の使用許諾者は、これらの商品への投資の適否に関していかなる意⾒表明もしておらず、関連する指数に係るいかなる過誤、遺漏ないし中断等に対しても責任を一切負いません。

本稿は、ステート・ストリート・インベストメント・マネジメントが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原⽂が優先されることをご了承下さい。

8835824.1.1.APAC.RTL3/31/2027

〈注記〉

※1 アトランタ連邦準備銀行、データは2026年3月2日時点

※2 ブルームバーグ・ファイナンス, L.P.、データは2026年3月4日時点

※3 ブルームバーグ・ファイナンス, L.P.、データは2026年3月4日時点

※4 「連邦官報:規制資本規則:米国のグローバル・システム上重要な銀行持ち株会社(G-SIB)およびその預金取扱期間に対する強化された補足的レバレッジ比率基準の改正:米国のG-SIBに対する総損失吸収能力および長期債務要件」2025年12月1日公布

※5 ファクトセット、データは2026年3月5日時点

※6 ファクトセット、データは2026年3月5日時点

※7 ファクトセット、データは2026年3月5日時点

※8 ステート・ストリート・マーケッツ、データは2026年3月3日

〈図表出所〉

★1 出所:ブルームバーグ・ファイナンス L.P.、1990年1月31日~2026年2月27日。景気後退(リセッション)期間は全米経済研究所(NBER)の米景気後退指標に基づいて示しています。

★2 出所:ファクトセット、データは2026年3月5日時点。

★3 出所:ファクトセット、データは2026年2月27日時点。S&P 500の時価総額加重セクターに基づいています。

〈用語集〉

S&P 500® セクター指数は、米国の上場企業のうち時価総額上位500社の株価パフォーマンスを測定する時価総額加重型の株価指数です。

S&P 500® 資本財セクター指数は、S&P 500に含まれる企業のうち、世界産業分類基準(GICS)®の資本財・サービスセクターに分類される企業で構成される時価総額加重平均型の指数です。

S&P 500® 素材セクター指数は、S&P 500に含まれる企業のうち、世界産業分類基準(GICS)®の素材セクターに分類される企業で構成される時価総額加重平均型の指数です。

S&P 500®情報技術セクター指数は、S&P500構成銘柄のうち、世界産業分類基準(GICS)®情報技術セクターに分類される企業で構成される時価総額加重指数です。