AIに仕事を奪われにくい「実物資産」に注目集まる

こうした堅調なマクロ環境に加え、素材や資本財といった「実物資産」セクターにおける長年の過少投資を踏まえると、仮想的なオンラインの世界よりも、物理的なオフライン市場から多くの利益を上げている企業の利益を市場が再評価し始めたことは驚くにあたりません。

特に、人工知能(AI)が既存のビジネスモデルの技術的なディスラプション(破壊的変化)を引き起こしているなかではなおさらです。その結果、株式市場では、豊富な実物資産を持ち、AIによるディスラプションに対する脆弱性が低いと見なされるビジネスモデルを持つ企業へ投資する、いわゆる「HALO (heavy assets, low obsolescence:重資産・低陳腐化)」トレードへの関心が高まっています。

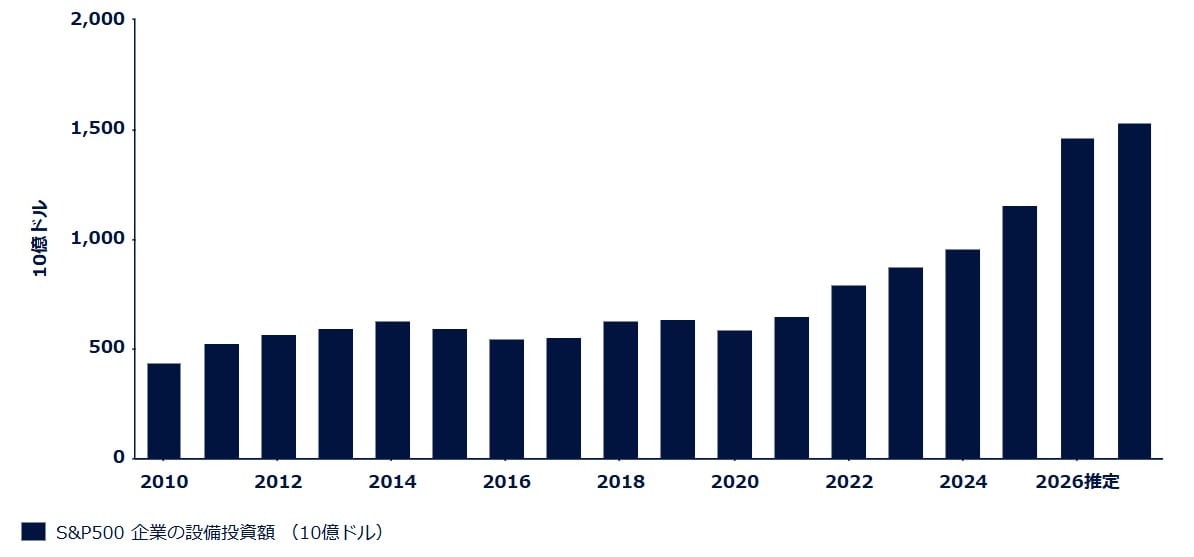

さらに、S&P500企業の設備投資は2024年の9,558億ドルから2027年には1兆5,400億ドル超へ増加すると予想されています(図表2)。

AI関連の設備投資によって、データセンター建設から発電・送電機器、先進的冷却システムといったAIインフラ構築を支える実物資産への需要が押し上がり、景気サイクルの加速とともに、資本財や素材といった資産集約型の景気循環セクターへの投資魅力が高まる可能性があります。

企業収益のトレンドは、こうした動向を裏付けています。資本財セクターの利益は2025年に10.8%増加したあと、2026年はさらに11.6%の増加が予想されています。一方、素材セクターは25.3%と、情報技術セクターに次ぐ伸びが見込まれています※5。

重要なことは、この力強い成長が各セクター内の幅広い業種に及んでいる点です。素材セクターでは、金属価格の高騰を背景に金属・鉱業が引き続き利益成長をけん引する一方、同セクターの他の業種も2026年の二桁成長が予測されています※6。

資本財セクターでは、今年は半数以上の業種で二桁成長が見込まれており、2025年の約4分の1から大きく増加しています。これは、経済活動の加速により基礎的な需要が強まり、AIデータセンター構築や防衛支出といった非景気循環的かつ価格感応度の低い需要が追い風となるためです※7。