米景気は後期ではなく「初期~中期」の局面

経済データから判断すると、米経済は堅調な足取りを維持しており、むしろ勢いを増しています。当社のマクロチームは、2025年の米実質GDP成長率は2.2%となり、2026年はトレンドを上回る2.5%まで加速すると予測しています。また、アトランタ連銀のGDPNowは2026年第1四半期の成長率を3%と予測しています※1。

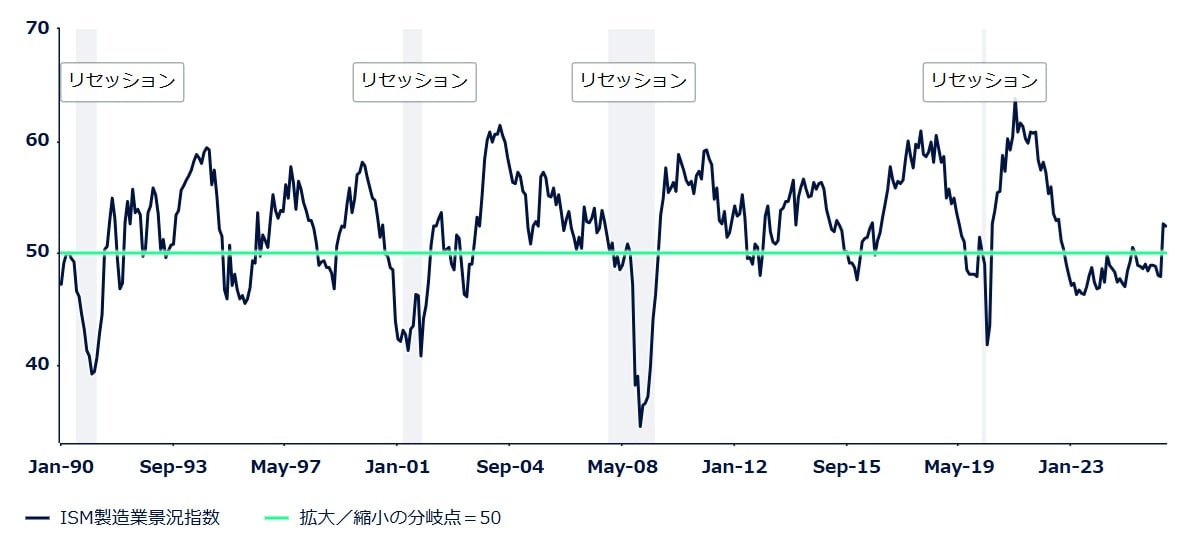

米製造業が回復基調…ISM製造業PMIは2ヵ月連続50超え

これらのデータを総合すると、米製造業が回復基調にあることが示唆されます。鉱工業生産の伸び率は2025年7月に1.0%(前年同月比)を超えて加速したあとも上昇傾向が続き、2026年1月は2.3%増(前年同月比)となりました※2。

ISM米製造業購買担当者景気指数(PMI)は足元で52.4と、2ヵ月連続で50超の拡大圏を維持し、2022年以来の高水準に達しています。これは、2022~2025年の米国史上最も長い収縮期を経ての回復です(図表1)。前回のサイクルでは、同指数は2021年3月に63.8でピークを付けました※3。

歴史を教訓にするならば、経済データは米経済が景気循環の後期ではなく、正確には初期~中期の局面にあることを示唆しています。この局面では経済活動と企業収益が加速し、景気に敏感な株式セクターへの追い風となる可能性があります。

「OBBBA」、利下げ…金融政策が景気を後押し

支援的な政策環境が良好な経済見通しを支えています。「一つの大きく美しい法案(OBBBA)」はボーナス減価償却制度を通じて企業投資を後押しし、財政政策は景気にプラスに作用しています。金融政策も、米連邦準備制度理事会(FRB)の指導部の交代が控えるなかでも、緩和基調が続く可能性が高いとみられます。

当社のマクロチームは今年3回の利下げを予想しており、次期FRB議長に指名されたケビン・ウォーシュ氏は、2006~11年に連邦公開市場委員会(FOMC)理事を務めた当時よりもハト派的な見解を表明しています。

最後に、大手銀行のレバレッジ規制の見直しが今年実施される予定です。この見直しにより、銀行はバランスシート上の保有資産を増加させ、企業向け貸出を増やすことが可能となり、新たな経済活動を刺激することが期待されます※4。