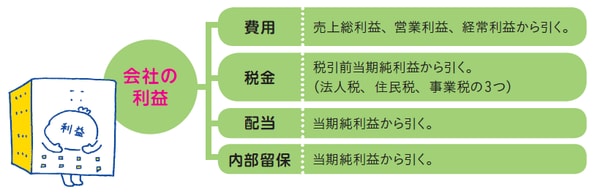

最終利益までは会社運営の費用と税金に使用

Q:利益が出ている場合、それは何に使われるの?

会社が稼ぎ出した利益が何に使われているかは、利益の種類で異なります。

出発点となる売上総利益で考えれば、まずは「販売費及び一般管理費」に使われることになります。そのほかの利益についても、営業外費用や特別損失といった費用に使われていくことになります。

また、各種費用を差し引いたあとの税引前当期純利益については、そこから税金を捻出することになります。すなわち、最終利益までは、会社を運営するための費用と税金として使われるわけです。

当期純利益は配当金と内部留保に使われる

気になるのは、最終利益である当期純利益がどう使われているかでしょう。これには、配当金と内部留保(社内留保)があります。

株主への配当は義務ではありませんが、配当を行わないとその会社の株をもちたいと思う人が減ってしまうので、配当金を払うのがふつうです。

投資家が会社へ投資する判断基準のひとつに配当性向があります。これは、配当金を当期純利益で割ったものです。どれだけ株主に手厚く利益を還元しているかをあらわすもので、一般的に20〜30%程度といわれています。

株主としては、たくさん配当金を払ってもらいたいところでしょうが、会社の使命は利益を再投資して成長していくことですので、中長期でみれば配当性向が高ければよいとばかりはいえません。

内部留保は会社に残しておく分のお金であり、会社の設備投資などにも回されるものです。財務の悪化や景気の停滞に備えて、日本の会社の内部留保は年々増加する傾向にあり、全体としては300兆円を超えています。これは、欧米の会社と比べても極めて高い数字です。内部留保は多ければ多いほど、企業としては安定した経営が行えます。

上の2つとは少々違いますが、利益がたくさん発生することがわかった段階で、決算賞与を従業員に支給するケースもあります。販売費及び一般管理費に組み込まれるので、最終利益の数字から引かれるものではないですが、これも実質的な従業員に対する利益の配分といえるでしょう。

<会社利益の使われ方>

会社の利益は、おもにの4つの用途に使われる。