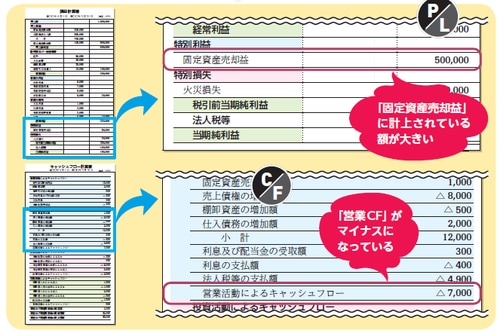

固定資産の売却の有無は損益計算書から判別可能

Q:会社の資産がどんどん減っている?

「最近、生活が苦しくなってきたから車を売ることにしたよ・・・」などという話を身近で聞いたことがある人もいるかと思います。会社でも経営が苦しくなってくれば、背に腹は代えられません。もっていた資産を売却して、目先のお金をつくることもあります。

固定資産の売却の有無は、損益計算書だと固定資産売却益や固定資産売却損が計上されているかでわかります。どの程度売られているかは、貸借対照表の当期と前期を見比べれば判断できます(経年比較)。

キャッシュフロー計算書から売却の理由を確認

ただし、固定資産を売却している=会社経営が苦しい、と結論付けるのは早計です。場合によっては、ただ単に必要がなくなったから売却しているのかもしれません。

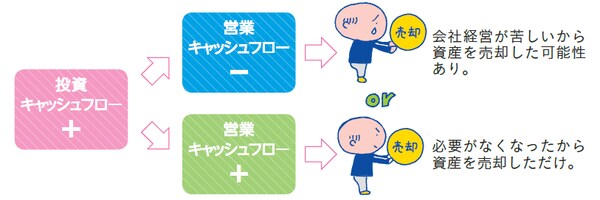

ではどうやって、固定資産を売却した理由を探り出せばよいのでしょうか? その答えは、キャッシュフロー計算書にあります。多額の固定資産を売却していれば、通常は投資キャッシュフローがプラスになります。そのときに営業キャッシュフローがマイナスになっていたら、会社経営が苦しくて、切り売りしている可能性が高いといえます。

ただし、営業キャッシュフローがプラスになっていて、過去数年間とほとんど変化がないようであれば、ただ単にその資産が必要がなくなったから売却したと推定することができます。

<固定資産の売却理由の判別法>

なぜ固定資産を売ったのかは、キャッシュフロー計算書で判断することが可能。

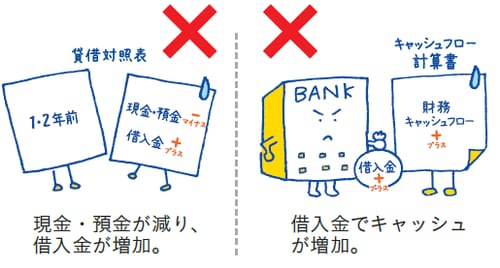

<会社経営の苦しさを読み取る方法>

貸借対照表は1、2年前のものと見比べて現金・預金が減っていたり、借入金が増えていれば、経営が厳しいと判断できる。借入金が増えればキャッシュフロー計算書の財務キャッシュフローがプラスになる。