土地の金額の多寡は「支払能力の判断材料」にならない

Q:高額な「不動産」をもつ会社は優良企業となるの?

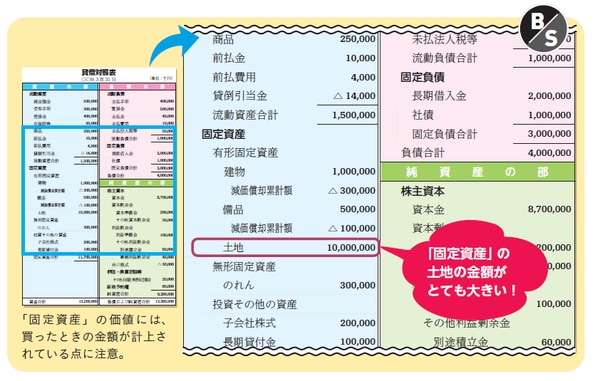

新規の会社と取引を行うにあたっては、その会社がきちんとお金を払える能力があるかどうかが一番の気がかりな点です。たとえば、上の貸借対照表のような会社のケースです。

現金や預金はあまり多くはないものの、土地が1,000万円計上されています。土地を1,000万円ももっているのだから、支払能力が十分にあると判断したくなりますが、答えはノーです。そのワケは、土地の価格は時間が経てば変わる可能性があるためです。

資産や負債の評価は「現時点の価値」ではない

資産や負債の評価には、取得原価主義会計と、資産額の変動で評価をし直す時価会計があります。一部の資産については、時価も認められていますが、基本的には取得原価主義が原則です。ですから、その貸借対照表にのっている資産の金額は、その資産を買ってきたときの金額です。つまり、現時点の価値ではないので、必ずしもその金額で売れるとは限りません。

たとえば、バブルの最盛期のころに1坪平均441万円まで上がった東京23区内の住宅地ですが、バブル崩壊後の地価の底となる2004年には3分の1の143万円まで下落しています。つまり、貸借対照表の資産の数字は、考えている以上にあてにはならないことになります。

建物や備品についても同様のことがいえます。時間の経過による価値の減少分を減価償却として、当初の購入金額を減少させていきますが、その計算も購入金額をもとに行うので、貸借対照表にのっている金額で売って現金化できるとは限りません。

決算書から現時点での価値を知る方法はないので、取引先の支払能力が気になるならば、固定資産だけではなく現金や預金、あるいはそれ以外の流動資産をちゃんともっているかで判断するべきなのです。

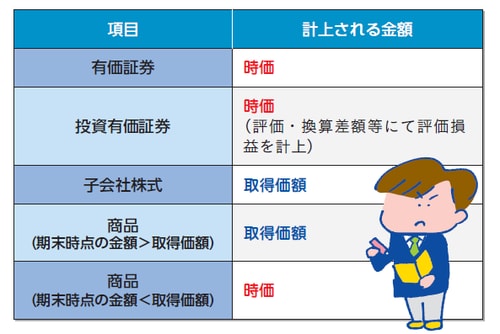

<貸借対照表に計上される金額が「時価」か「取得価額」か?>

株や公社債を購入すると、その所有目的によって、有価証券、投資有価証券、子会社株式(および関連会社株式)に分類される。この分類によって、貸借対照表に計上される金額が、購入したときの金額(取得価額)なのか、時価なのかが異なってくる。