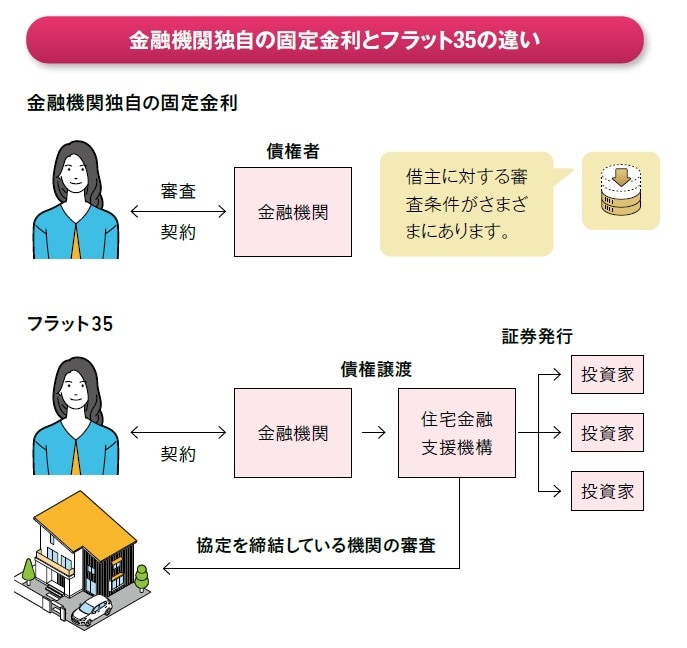

「フラット35」の仕組み

住宅ローンの返済期間を35年間に設定する人が比較的に多いです。そのため各金融機関では「固定金利35年」の商品を扱っています。前ページで触れた「フラット35」もその1つですが、仕組みが異なります。

簡単に説明すると、借主は、住宅金融支援機構と提携する金融機関と契約を結びます。住宅金融支援機構は証券を発行し、それを投資家が購入する仕組みです。借主ではなく、住宅(建物)に対する債権になります。

この性質は審査にも関係しています。融資対象の建物が、住宅金融支援機構の規定する基準を満たしていなければなりません。耐久性能や耐震性能などの技術基準や、延べ床面積の基準などがあります。マンションや中古住宅などにもそれぞれの物件に基準があり、検査後に適合証明がされたのち融資を受けられるわけです。

[図表3]金融機関独自の固定金利とフラット35の違い

住宅(建物)に対する融資のため、借主の条件面が変わります。例えば、民間の金融機関の審査では年収条件が満たされなかった場合でも、フラット35であれば条件をクリアできることもあります。

また、団体信用生命保険の加入が任意(ほかのローンは必須)なので、健康面に不安がある人でも融資を受けられます(フラット35独自の団体信用生命保険もある)。毎月の返済額をさらに低く設定できる「フラット50」もあります。

注文住宅の場合は注意点があります。建物に対する融資のため、建設途中や竣工後の検査が必要で、住宅会社に「着工金」や「中間金」を支払わなければなりません。準備金がない場合の多くは、金融機関に「つなぎ融資」を受けます。最終的に住宅ローンと相殺されて返済される形になりますが、住宅ローンよりも金利が高く、諸費用もかかります。

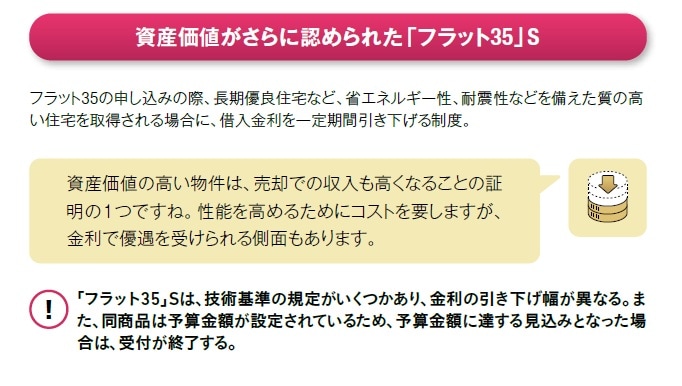

[図表4]資産価値がさらに認められた「フラット35」S