機会損失が最も大きなコストに

地価や物価、金利が上昇する前が、住宅を手に入れる最適なタイミング。この機会損失は、あらゆる方法でコストカットをはかっても埋められないかもしれません。

住宅ローンの設定は、返済額と余剰資金とのバランスが重要です。適した住宅が人によって違うように、住宅ローンの適正も人それぞれです。詳細な資金計画を作成しておけば、適正な住宅ローンが見つかります。

住宅の購入は、投資としての側面があると思います。仮に4,000万円の物件で、利子を含めて5,000万円を35年間で返済するとします。1年間の返済額は、単純計算で約14万円です。もし現状の家賃が15万円くらいなら余裕が生まれますね。しかも35年後から返済は0円。そのときの資産価値が2,000万円あったとすると、費用対効果の高い選択だったといえるわけです。

将来的に資産になるなら「ゆとりのある返済」がベター

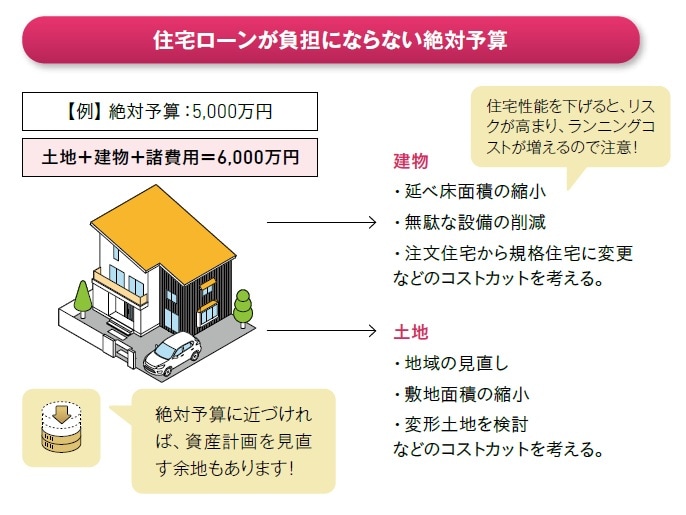

住宅ローンを組む際、頭金だけではなく、将来の収入が重要になります。借り入れ可能な最大値を絶対予算とし、この予算からどれだけ余裕を残せるかがポイントです。つまり、絶対予算を超えるような住宅は、どの種類の住宅ローンでも無理が生じます。

絶対予算内で理想の住まいに近づけるには、構造設計、間取りの工夫、資材選びなど、さまざまな方法があるので、決して妥協するわけではありません。

[図表1]住宅ローンが負担にならない絶対予算

ライフプランや資金計画に沿った住宅ローンを組んでいると、返済が重荷にはなりません。しかも、希望した住宅で快適に暮らせます。さらにはその住宅が資産になるわけですから、実によい買い物だといえるでしょう。

固定金利、変動金利、返済期間の数値を変えてシミュレーションすることを、人生で最も大きな買い物の楽しみにしましょう。

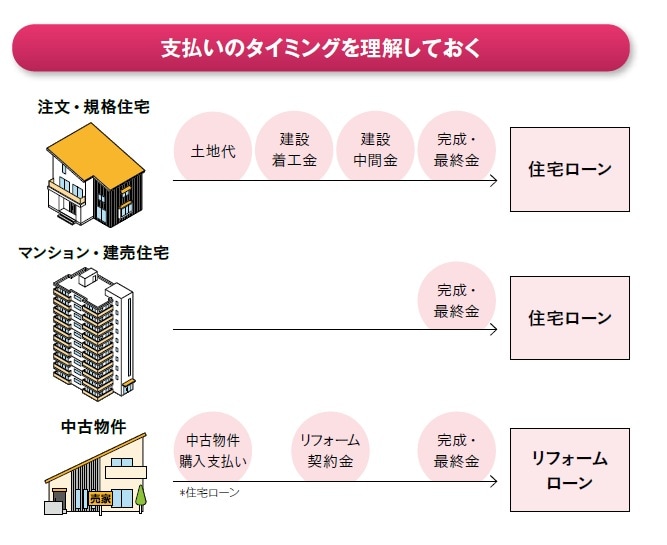

[図表2]支払いのタイミングを理解しておく