低金利が持続するか、金利が上昇するか

住宅ローンを組んだ場合、借入額よりも支払額が高くなります。

例えば、「借入額:3,000万円、借入期間:35年、金利:0.875%」で変動金利は変わらない設定の場合、支払額は、約3,483万円になります。借入額を差し引くと、483万円です。これはとても優遇された金額といえるでしょう。低金利が長らく続いているため、変動金利を選択したことで支払額を最小限にできた事例です。

ただし、変動金利は6か月ごとに見直され、低金利が維持されるのかは不明です。また、0.875%という金利は、「適用金利」とされるもので、「店頭金利」や「基準金利」から金利優遇をされた数値。店頭金利は2%を超えています。通常は適用金利で示されますが、この金利優遇が終了する可能性もあります。なお、店頭金利での変動金利の最大値は、1990年の8.5%でした。

金利優遇がない場合は、固定金利のほうが低い

変動金利は、経済状況や金融政策によって変動します。固定金利は返済完了まで金利は変わりません。返済中に変動金利から固定金利に切り替えられる場合もありますが、最初に契約したときの金利ではなく、切り替えたときの金利が採用されます。

金利の種類は大別すると、「変動金利」「全期間固定金利」「固定金利期間選択型」の3種類(呼称は金融機関によって変わる)。固定金利期間選択型は、一定期間固定金利にし、再度金利を選び直すものです。

固定金利も種類は1つではありません。金融機関によってさまざまな商品があります。また、独立行政法人の住宅金融支援機構と民間の金融機関が提供する「フラット35」という住宅ローンもあります。2025年6月のフラット35の金利は、1.890%です。

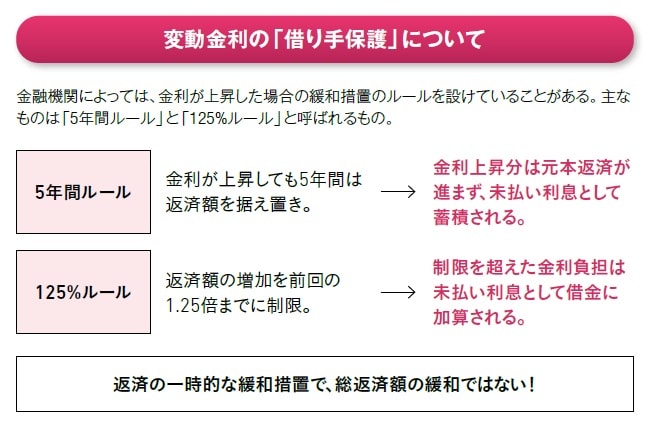

固定金利の魅力は、資金計画の修正が発生しにくいことです。変動金利にしておいて、金利が上昇したら固定金利に変更することもできるよね?変更できますが、固定金利も最初の契約時より上昇していることを念頭に置きましょう。また、変動金利にある「借り手保護」も誤解されがちです。