先週は、日銀の「金融政策決定会合」に注目

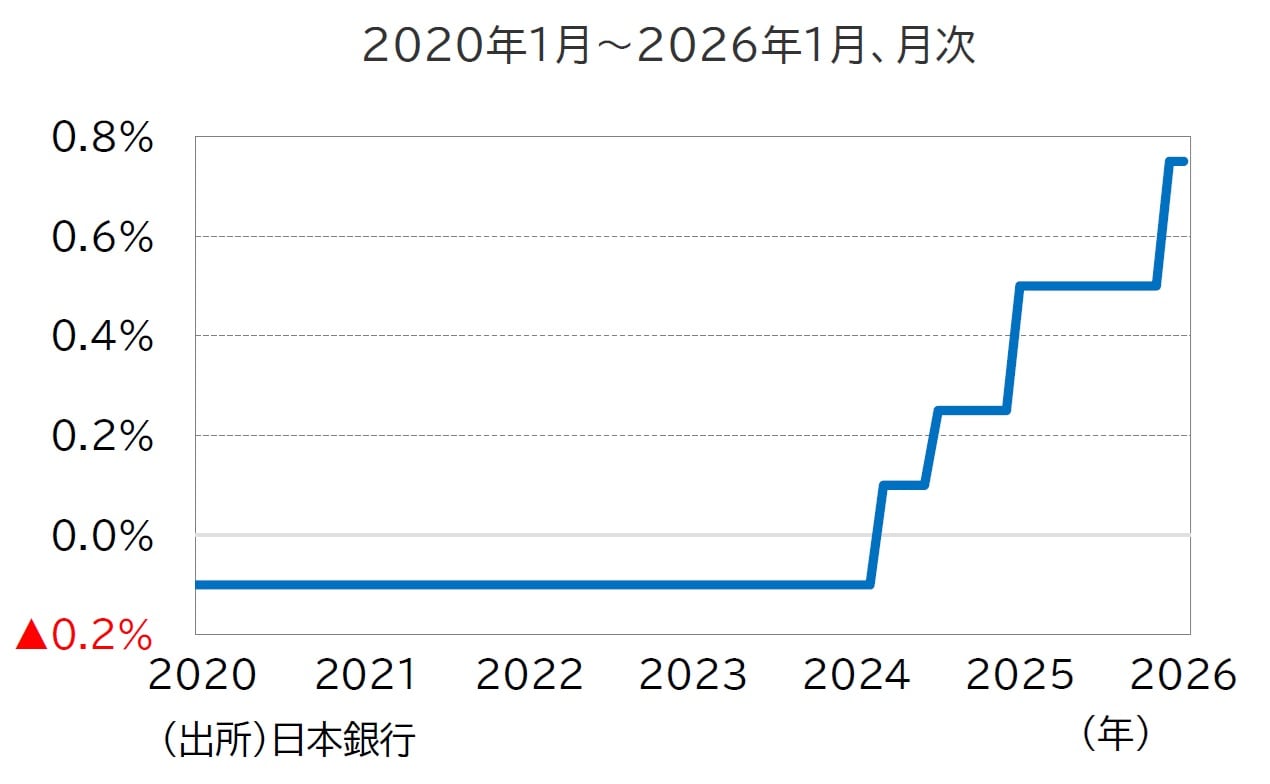

日本銀行(日銀)は金融政策決定会合を開催し、政策金利である無担保コールレートの誘導目標を現行の0.75%程度に据え置くことを決定しました(図表1、図表2)。

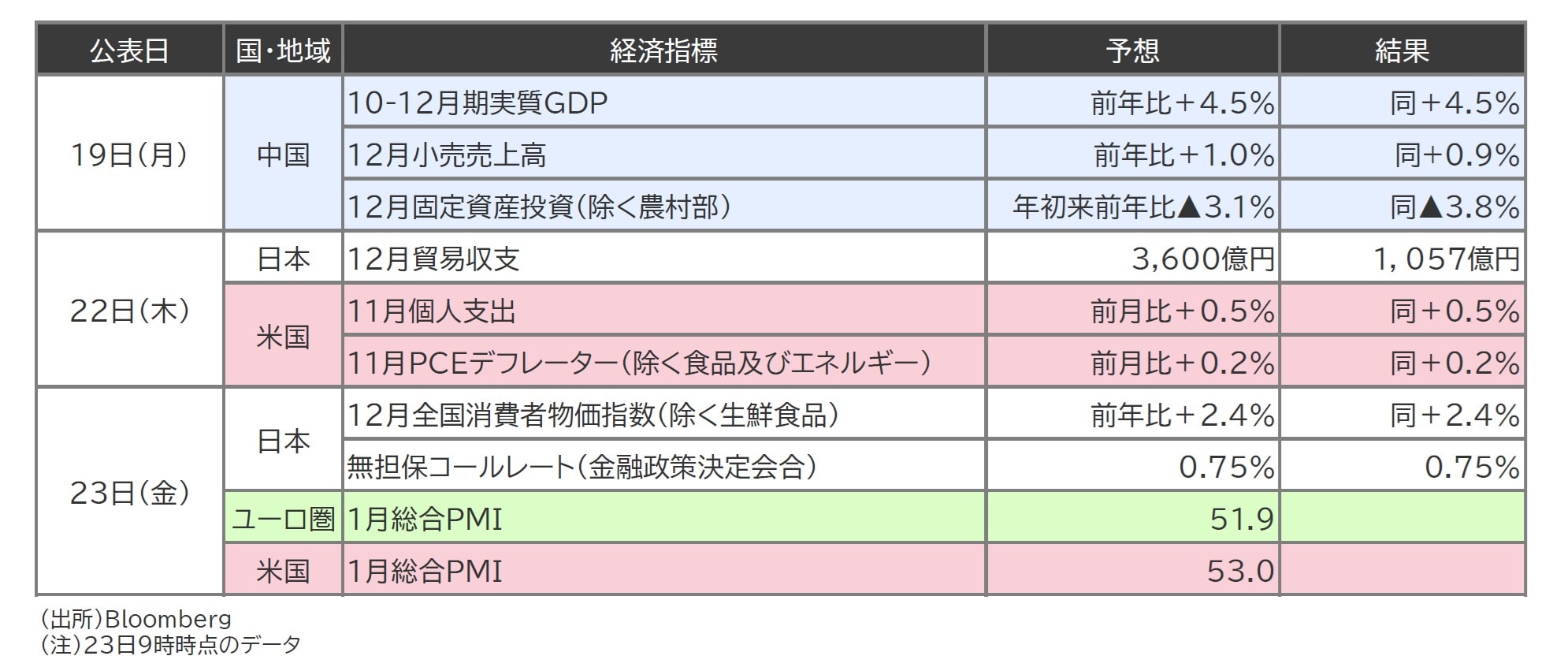

(注)23日9時時点のデータ

昨年12月の会合で0.50%程度から0.75%程度へ引き上げることが決定されてから1ヵ月しか経っておらず、日銀は現行の政策金利が経済や物価、金融環境に及ぼす影響を見極める段階にあると判断したとみられます。

なお、高田委員は、「物価安定の目標」はおおむね達成されており、海外経済が回復局面にあるもと、国内物価の上振れリスクが高いとして、1.0%程度への利上げを提案しました。

今会合では現状維持がコンセンサスとなるなか、市場の関心は次回利上げ時期や利上げペースに移っており、展望レポートの修正内容や植田日銀総裁の記者会見でなんらかの手がかりが示されるかが焦点となりました。

実質GDP見通しは「+1.0%」へ上方修正

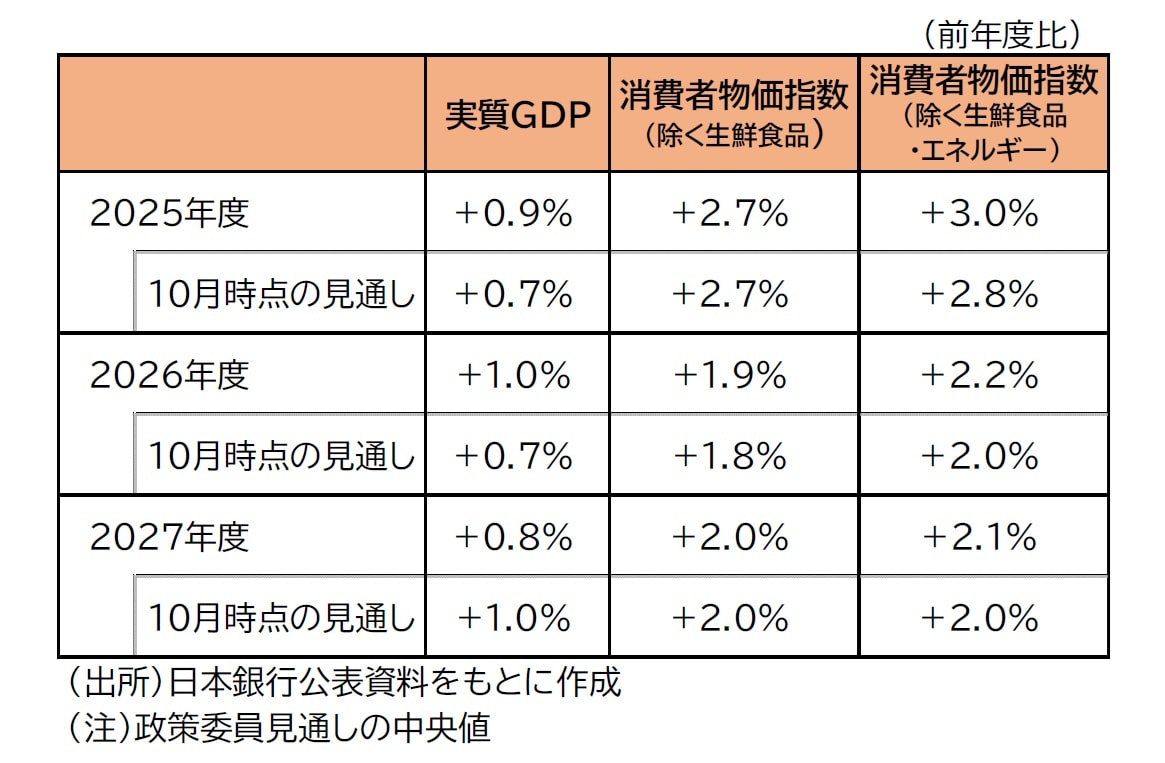

展望レポートでは、実質GDP見通しについて、2025年度は+0.9%(前回10月:+0.7%)、2026年度は+1.0%(前回:+0.7%)へ上方修正されました(図表3)。これらの上方修正は、米国経済や関税政策を巡る不確実性の低下に加え、政府の経済対策の効果を反映したものとみられます。

(注)政策委員見通しの中央値

物価見通しについては経済対策における物価高対策が押し下げ要因となるなかでも、消費者物価指数(除く生鮮食品)が2026年度は+1.9%(前回+1.8%)へ小幅に上方修正されました。

また、基調的な物価の動きを示す消費者物価指数(除く生鮮食品・エネルギー)は、成長率見通しの上方修正に合わせて、2025年度、2026年度に加え、2027年度も上方修正されました。

政策委員の見解を集計したリスクバランスは、米国経済や関税を巡る不確実性の低下に伴い、前回10月の「2026年度は下振れリスクのほうが大きい」とされた経済見通しのリスクバランスが「おおむね上下にバランスしている」へと修正されました(図表4)。