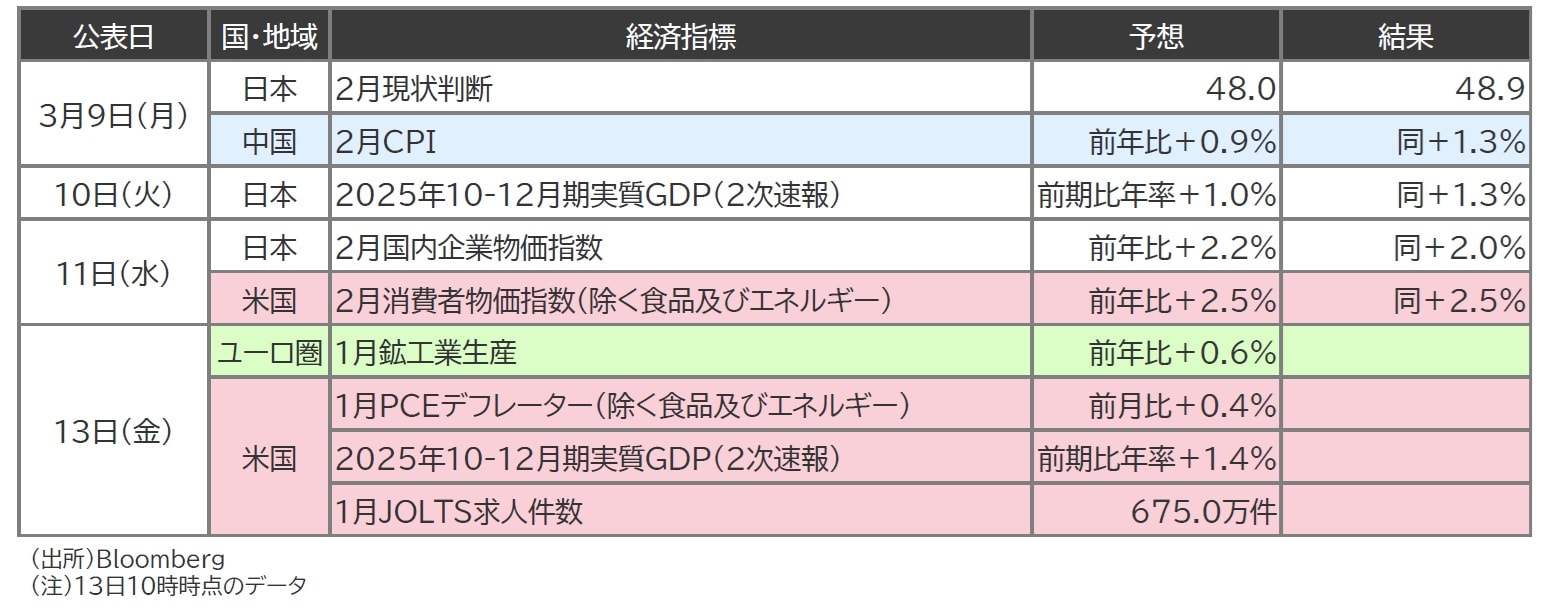

先週は、日本の実質GDPや米国の2月CPIに注目

先週は、日本の2025年10-12月期実質GDP(2次速報)や米国の2月消費者物価指数(CPI)に注目しました(図表1)。

(注)13日10時時点のデータ

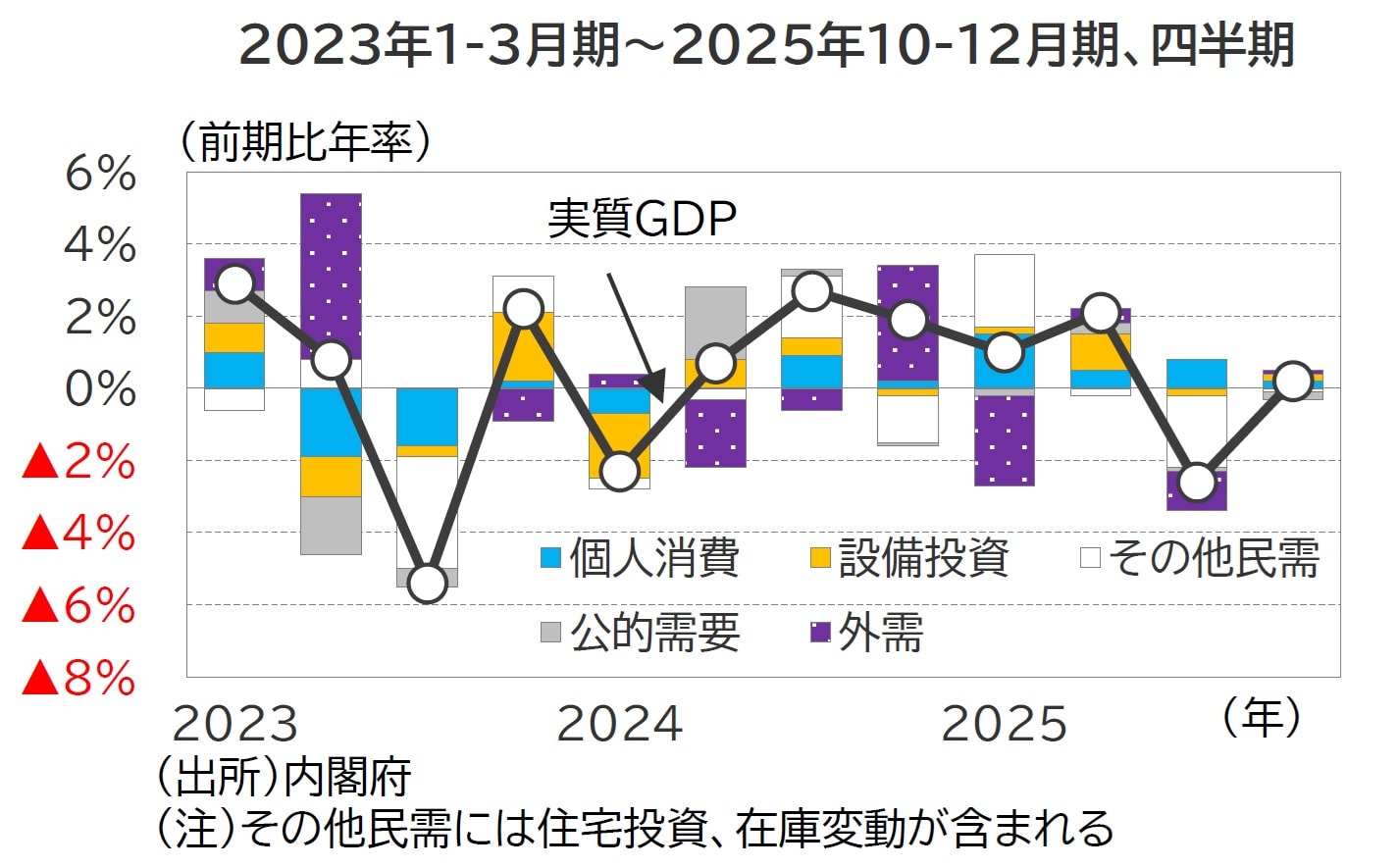

2025年10-12月期の実質GDP(2次速報)は前期比年率+1.3%と、1次速報の同+0.2%から大幅に上方修正されました(図表2)。

(注)その他民需には住宅投資、在庫変動が含まれる

これは、法人企業統計の結果を受けて設備投資が大幅に上方修正されたことに加え、個人消費や公共投資なども上振れたことによるものであり、内需の底堅さを再確認する結果となりました。

これにより、2025年の成長率は前年比+1.2%と潜在成長率を上回り、日本経済が緩やかな回復基調を維持していることが裏付けられた形となります。

もっとも、足もとではイラン情勢の緊迫化という新たな懸念材料が浮上しています。原油高に伴う物価上昇が個人消費や設備投資意欲を冷え込ませる恐れもあり、景気の下振れ要因として今後の動向を注視する必要があります。

米CPIは鈍化も、原油高で利下げ判断に影響

2月の消費者物価指数(除く食品及びエネルギー)は前年比+2.5%(1月:同+2.5%)と、市場予想どおりの結果となりました(図表3)。

コア財は前年比+1.0%(1月:同+1.1%)と伸びが小幅に鈍化したものの、衣料品や娯楽用品といった関税の影響を受けやすい品目の伸びが加速しており、企業による関税コストの価格転嫁が継続している様子がうかがえます。

コアサービスについては前年比+2.9%(1月:同+2.9%)と、労働市場の軟化を背景に緩やかな鈍化傾向を維持しました。総じて、今回の結果はディスインフレの継続を示唆する内容であり、物価の観点からはFRBの利下げ転換を後押しする内容といえます。

もっとも、足もとでは緊迫化するイラン情勢に伴い原油価格が上昇しており、インフレ再燃リスクへの警戒から、FRBの様子見姿勢が長期化する可能性もあります。

東京海上アセットマネジメント

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】