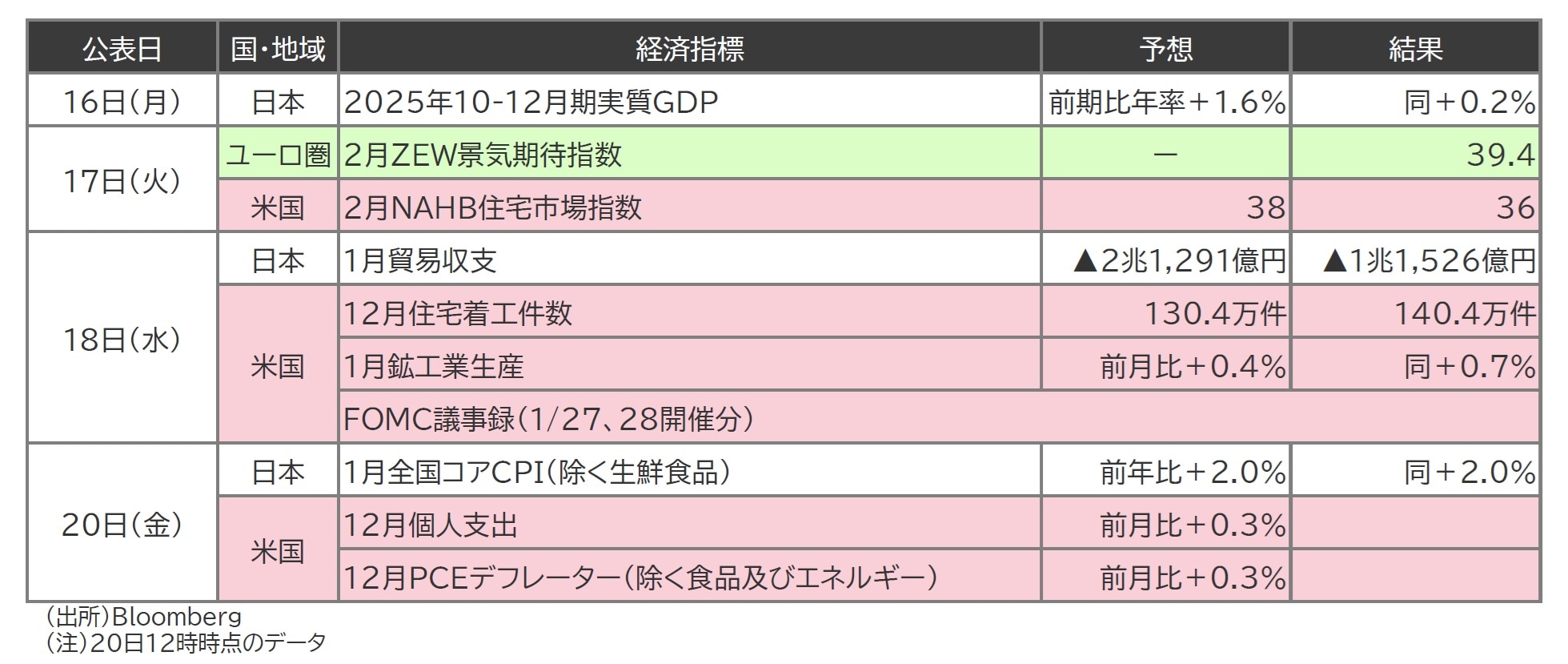

先週は、日本の実質GDPやCPIに注目

今週は、日本の2025年10-12月期実質GDPや1月全国消費者物価指数(CPI)に注目しました(図表1)。

(注)20日12時時点のデータ

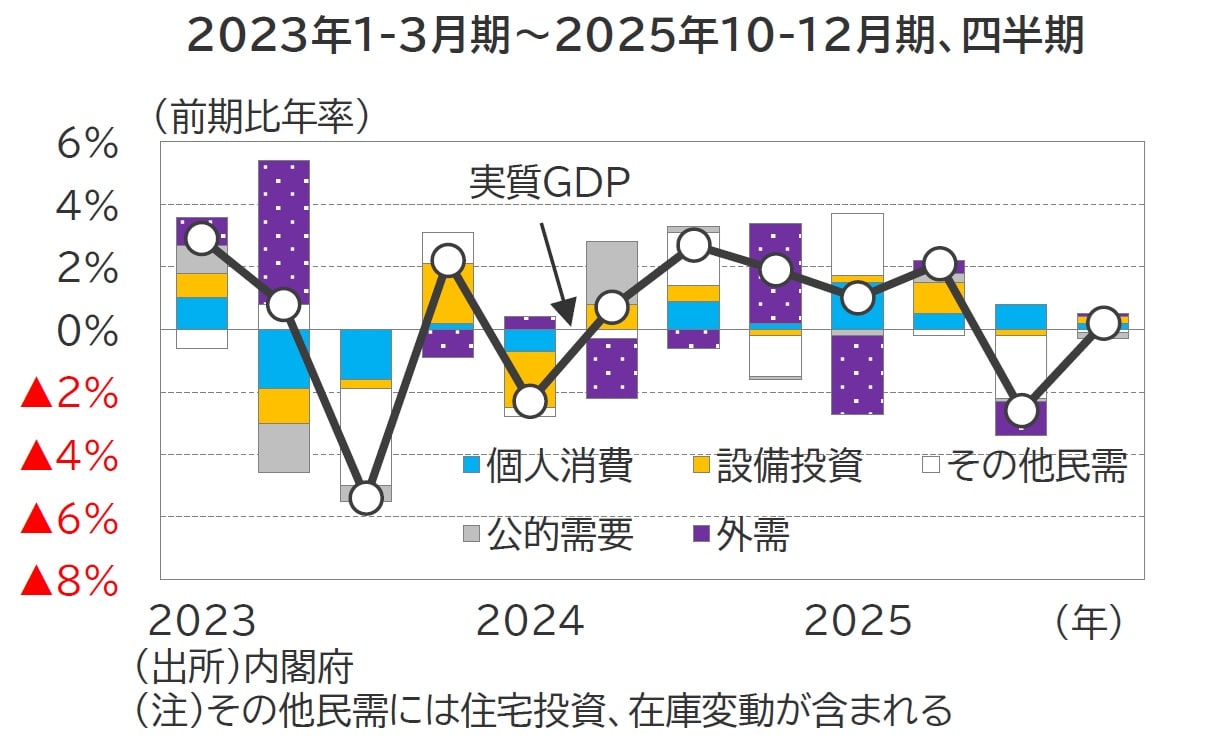

2025年10-12月期の実質GDPは前期比+0.1%、前期比年率+0.2%と、市場予想(前期比年率+1.6%)を大幅に下回りました(図表2)。

(注)その他民需には住宅投資、在庫変動が含まれる

需要項目別では、建築基準法・省エネ改正前の駆け込み需要の反動が一巡したことで、住宅投資(前期比+4.8%)が高い伸びを示したものの、個人消費(同+0.1%)、設備投資(同+0.2%)が小幅な増加にとどまりました。民間在庫変動がマイナスの寄与となったこともあり、国内需要は全体としてほぼ横ばいとなりました。

また、財貨・サービスの輸出、輸入がともに前期比▲0.3%となり、外需寄与度も成長率に対してほぼ横ばいとなりました。また、財輸出は欧米向けが堅調だった一方で、中国向けの減少が下押し要因となりました。

サービス輸出については、中国政府による訪日自粛要請に伴い訪日中国人が減少したことで、インバウンド需要が下押しされています。前期の急減から反動増をみせた住宅投資が明確な押し上げ要因となり、他の主要項目は横ばい圏内にとどまりました。

2四半期ぶりのプラス成長となったものの、日本経済は依然として力強さに欠ける状態が続いています。

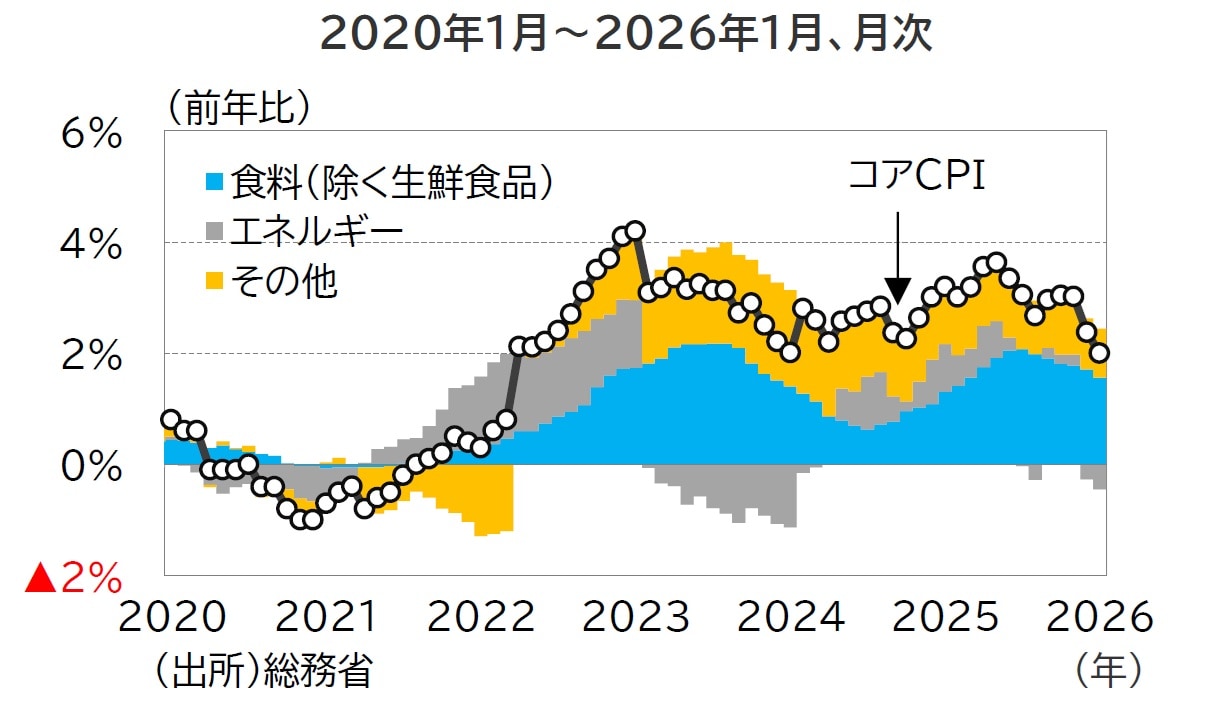

全国コアCPI鈍化も、円安で再上昇懸念

2026年1月の全国コアCPI(除く食品)は前年比+2.0%と、2025年12月(同+2.4%)から上昇率が縮小し、市場予想(同+2.0%)と一致しました(図表3)。

食料品において、前年の水準が高かったことによる反動(ベース効果)が出たことに加え、ガソリン暫定税率の廃止や原油価格の下落に伴うエネルギー価格の低下が、全体を押し下げました。

2026年2~4月は電気・ガス代補助金の効果によりエネルギー価格が押し下げられるとみられ、全国コアCPIはいったん2%を割る可能性が高いと考えられます。

もっとも、円安による物価上振れリスクには注意が必要です。足もとで円安は一服しているものの、1米ドル=150円台という水準は昨年対比では依然として円安であり、物価の押し上げ要因となります。

また、食料品の値上げに一服感もみられるものの、今後再び円安が進行するようであれば、企業は価格転嫁を積極化させる懸念もあります。補助金が終了する4月以降は、コアCPIが思うように鈍化しない展開も想定されます。

東京海上アセットマネジメント

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】