ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

日本国債が「買い」に変わる条件

ここでは国債の利回り上昇が続いた場合の実質利回りと国債需給への影響を考える。もし、2~3%程度のインフレ進行が今後も続くのであれば、実質的な保有価値が減価しないための最低利回りが底上げされない限り、投資家にとっても国債保有のインセンティブは薄まりかねない。一方で、もし実質ベースでの価値が確保または増大しやすい水準まで、日本国債の名目利回りが上昇した場合にも、国債市場の需給悪化は解消しないのだろうか。

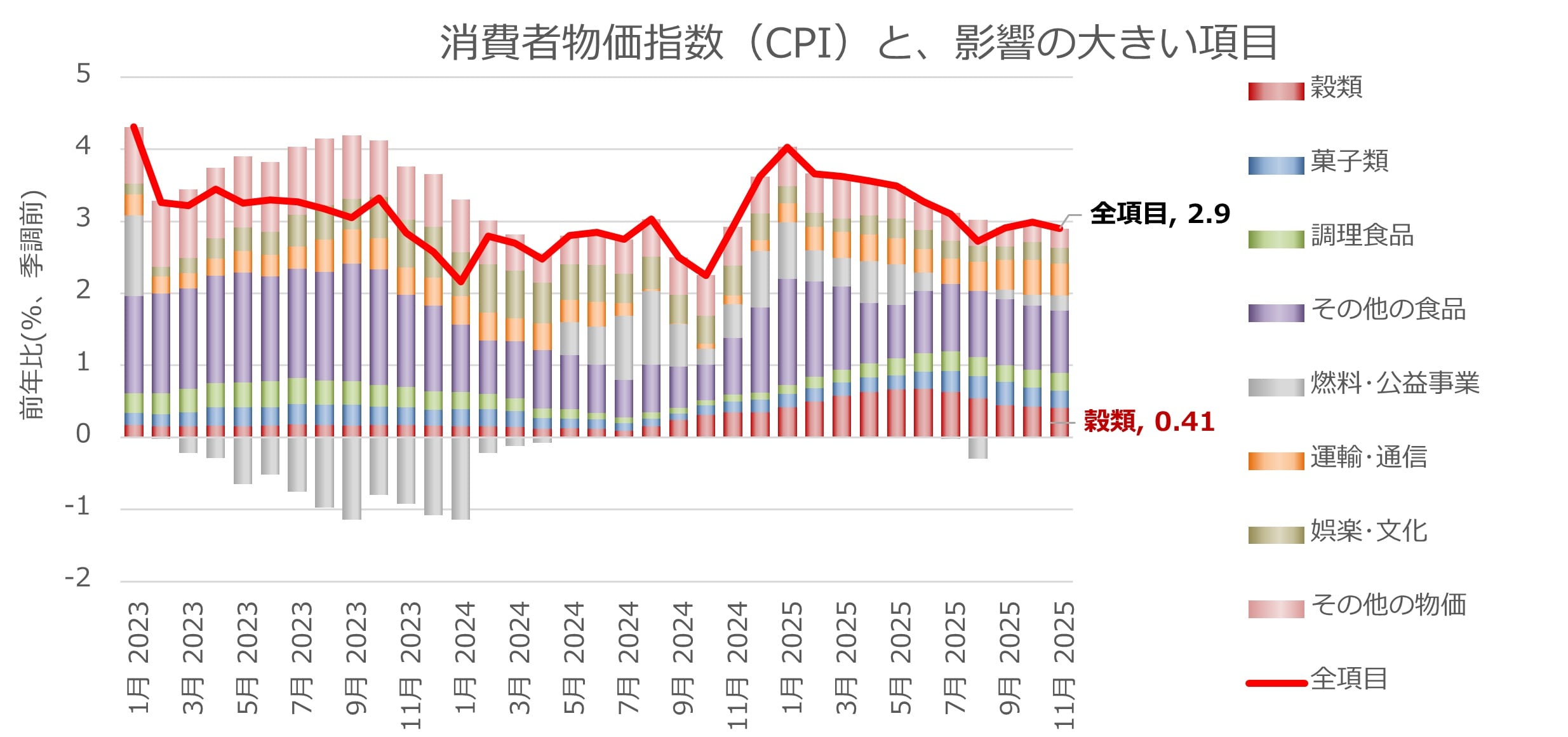

たとえば物価上昇率で見ると、2025年11月のCPIの上昇率は2.9%であった。このうち穀類は+0.41%程度寄与していたが、コメの寄与度はそのうち+0.34%であった。しかし、昨年の価格上昇が大きかったコメ価格については、4月以降は卸事業者の決算期を超え、さらに前年の価格上昇分が剥落することから、CPIへの寄与も希薄化しやすい。この影響だけで4月以降のCPIは2.5~2.6%程度まで低下し得る。

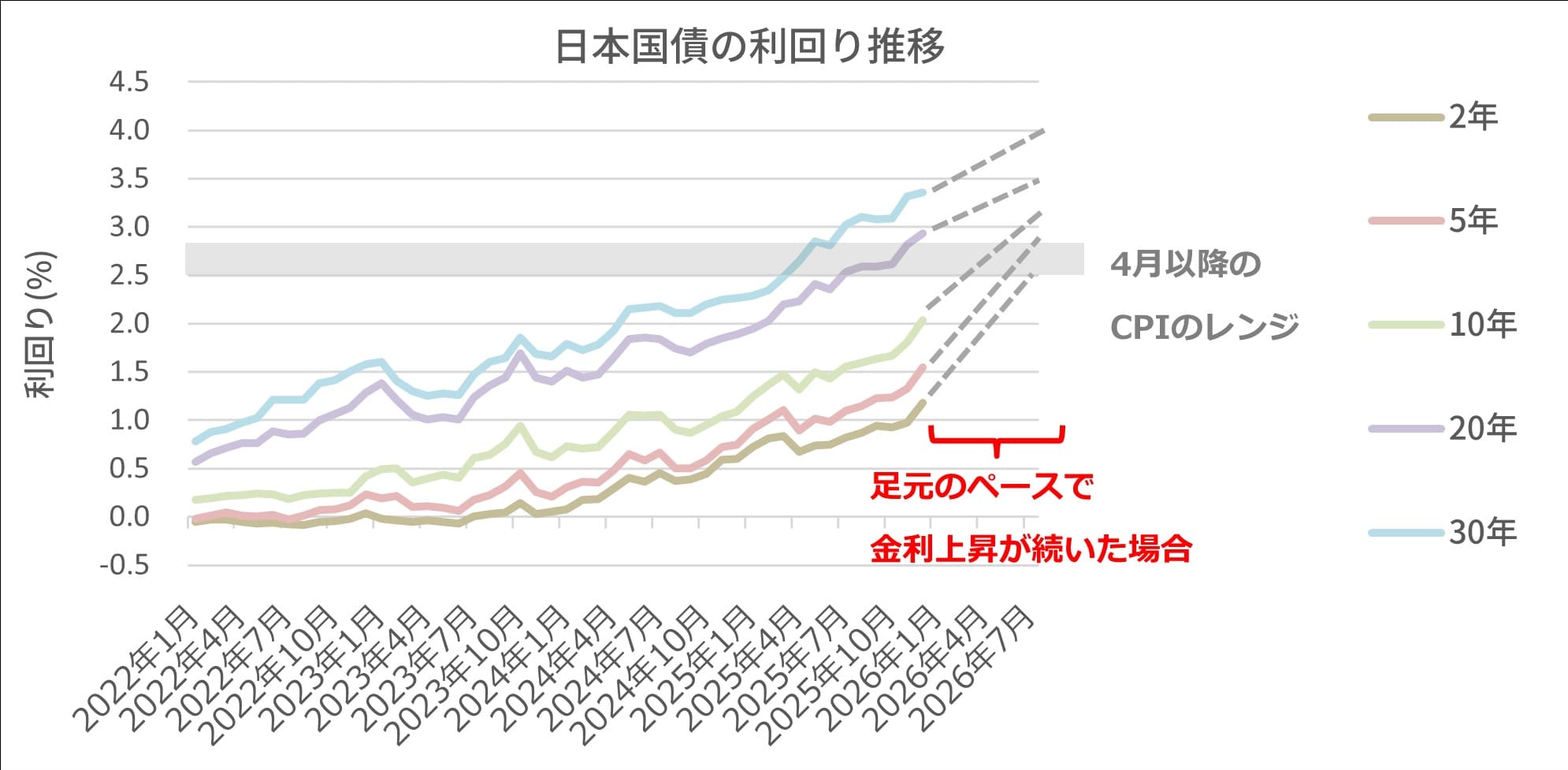

そこで、足元で生じている金利上昇にCPIのレンジを重ねてみる。足元では、衆議院選挙前の不透明感もあり、日本国債の利回りは急上昇を続けている。しかし、もし仮に現在のペースでの利回り上昇が継続した場合、10年国債は本年度中 (3月末まで) にも物価上昇率を超えやすく、さらに5年債の利回りも物価上昇率レンジの下限に到達する可能性がある。

それでは、日本国債の実質利回りが、5~10年の年限において、米国と同様にプラスの領域に入っても、日本国債の購買層が増えないほどに「信認」は低下しているのだろうか。

もし仮に11月末から足元(1/19)までの国債金利上昇ペースが、2026年3月末まで継続したら、相場はどのように見えるのだろうか。この想定の下での、各年限の利回り水準から、CPI総合を差し引いた水準を「実質利回り」とみなした場合の水準を下表に示した。

もし3月末までに10年国債利回りが2.77%程度まで上昇したとすると、同債券の「実質利回り」はプラスに転ずる可能性がある。では、こうした場合に、債券投資の積み増しが可能な投資主体は、どのような投資家層になるのだろうか。

銀行(預託機関)のように、含み損が自己資本を圧迫する投資家は、金利上昇環境下においてさらなる債券保有高を積み増すことは困難だ。しかし、年金基金やアセット・マネージャーなどのベンチマーク投資家では、円債資金へのアロケーションを積み増し得る。また、国内生保が責任準備金対応債券として保有する場合にも、既保有債券の時価評価損は保険債務の時価評価益と実質的に相殺されるため、新たに長期・超長期の日本国債への投資額を増やす妨げにはなりにくい。このように、もし実質利回りがプラスに転じれば、新たに投資家層が拡大しやすく、決して一方的な「信認」の低下や需給の悪化が継続するわけではない、という点は意識しておくべきだろう。

円安終了? 「円高」への転換点

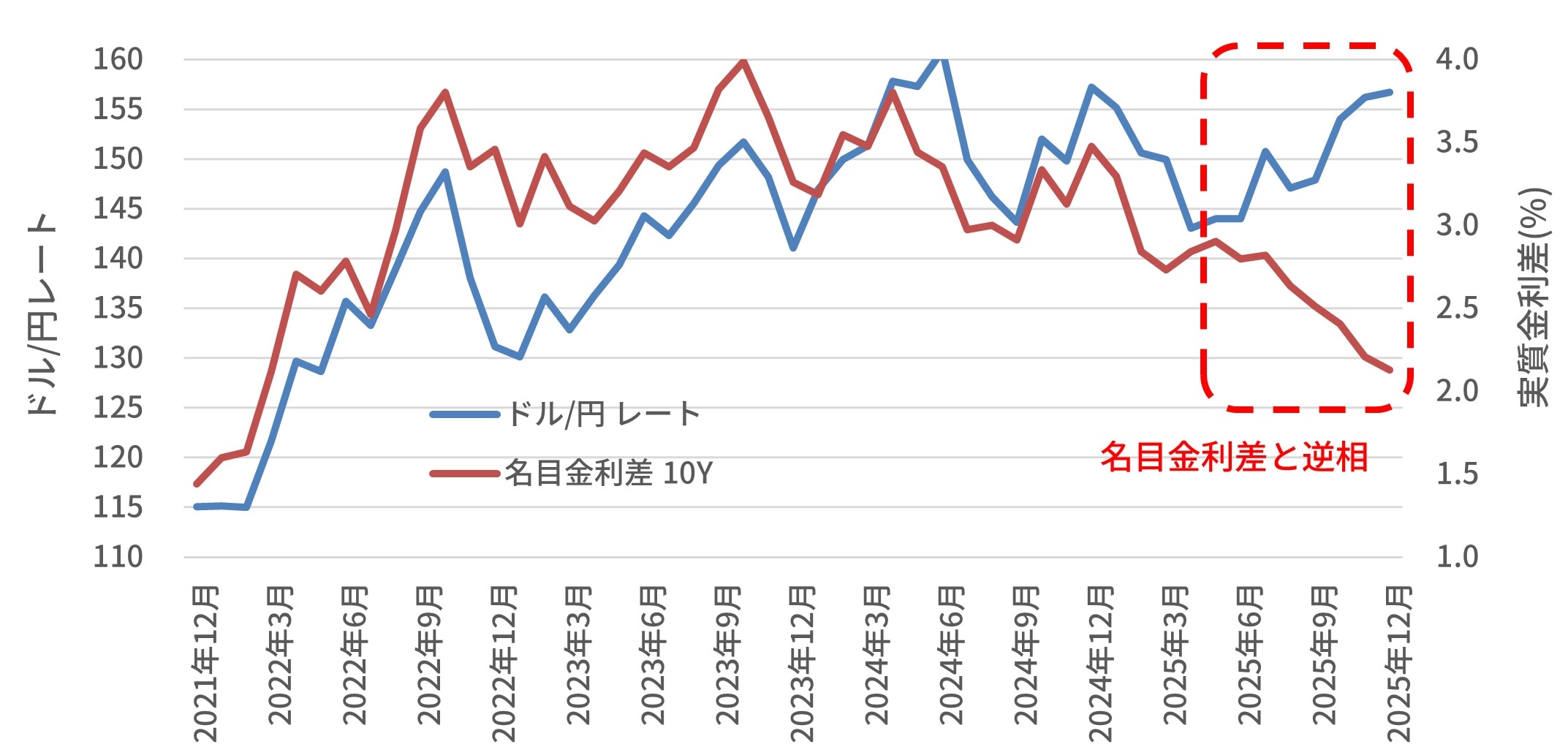

日本国債の利回り上昇が続けば、為替相場への影響を介して、相場に大きな転換点を生じ得る。たとえば、ドル/円レートは日米の名目金利差が縮小しているにも関わらず、2025年4月以降の相場では、逆相関となる円安傾向を示していた。

この逆相関を説明する要素の一つとして、日本国債の実質利回りは引き続きマイナスであり、米国債のイールド・カーブのように短期から長期まで全年限でプラスの資産との間では、資金移動が生じにくいことが挙げられる。

しかし、5年や10年の日本国債の実質利回りがプラスに転じ、この結果、日米間の債券投資資金の移動が生ずれば、ドル/円の逆相関が正相関に転じ、ドル/円レートも円高方向にシフトする可能性も生ずる。この場合には、輸入物価の低下により物価上昇率(CPI)にも低下圧力が生じ、さらに「実質利回り」が拡大するスパイラルが生じ得る。