ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

市場を牽引した「超長期債」の急騰。金利上昇のメカニズムを解く

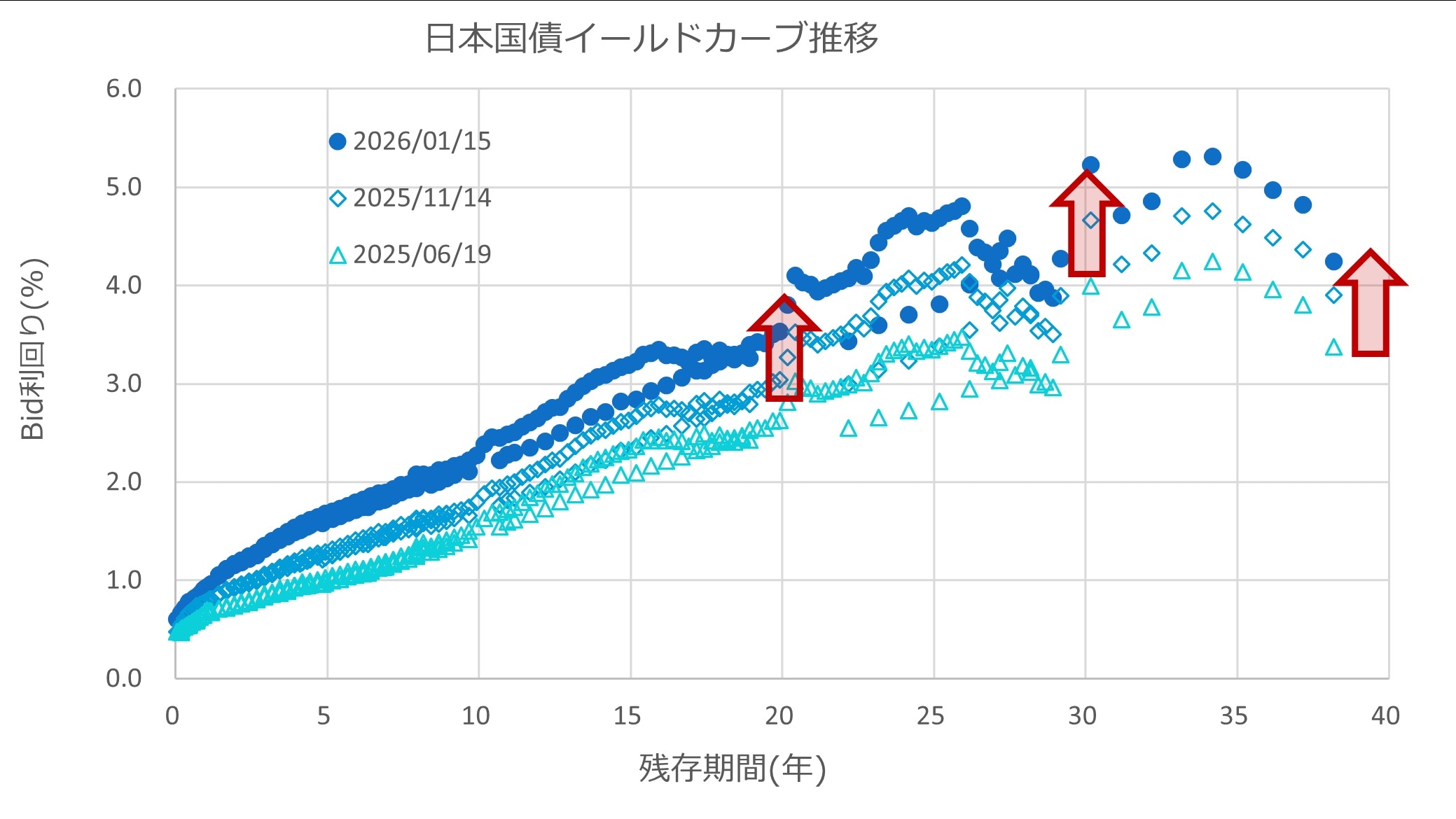

以下の図表(図表2)には日本国債のイールド・カーブの推移を示した。日本の10年国債の入札は、市場が求める金利水準に利率を合わせていくことで、特に問題はなく行われており、調達金額面で日本政府の信認が失われている兆候はない。その中で、円債利回りの上昇トレンドを牽引してきたのは、特に超長期の30年債利回りの急騰だった。むしろ2~10年の国債利回りは「てこ」のように上昇を牽引された側面もあった。

最大の買い手「生命保険会社」の不在。国債需給を狂わせた主役

主に、需給の悪化により生じた超長期金利の大幅な上昇を受け、普通国債の発行総額に占める、20/30/40年国債の構成比及び発行額の規模は近年減少を続けており、その分、2年債や5年債など短期の国債による調達への依存度が増している(図表3)。

特に30年、40年国債はもともと生命保険会社の需要で発行が開始された経緯があり、主な買い手も生保・年金・インデックスファンドに傾斜しやすい。特に生命保険会社は、ベンチマーク運用者よりも、より多くの超長期債を保有可能であり、こうした債券の取引に参加する主要なプレイヤーとなる。

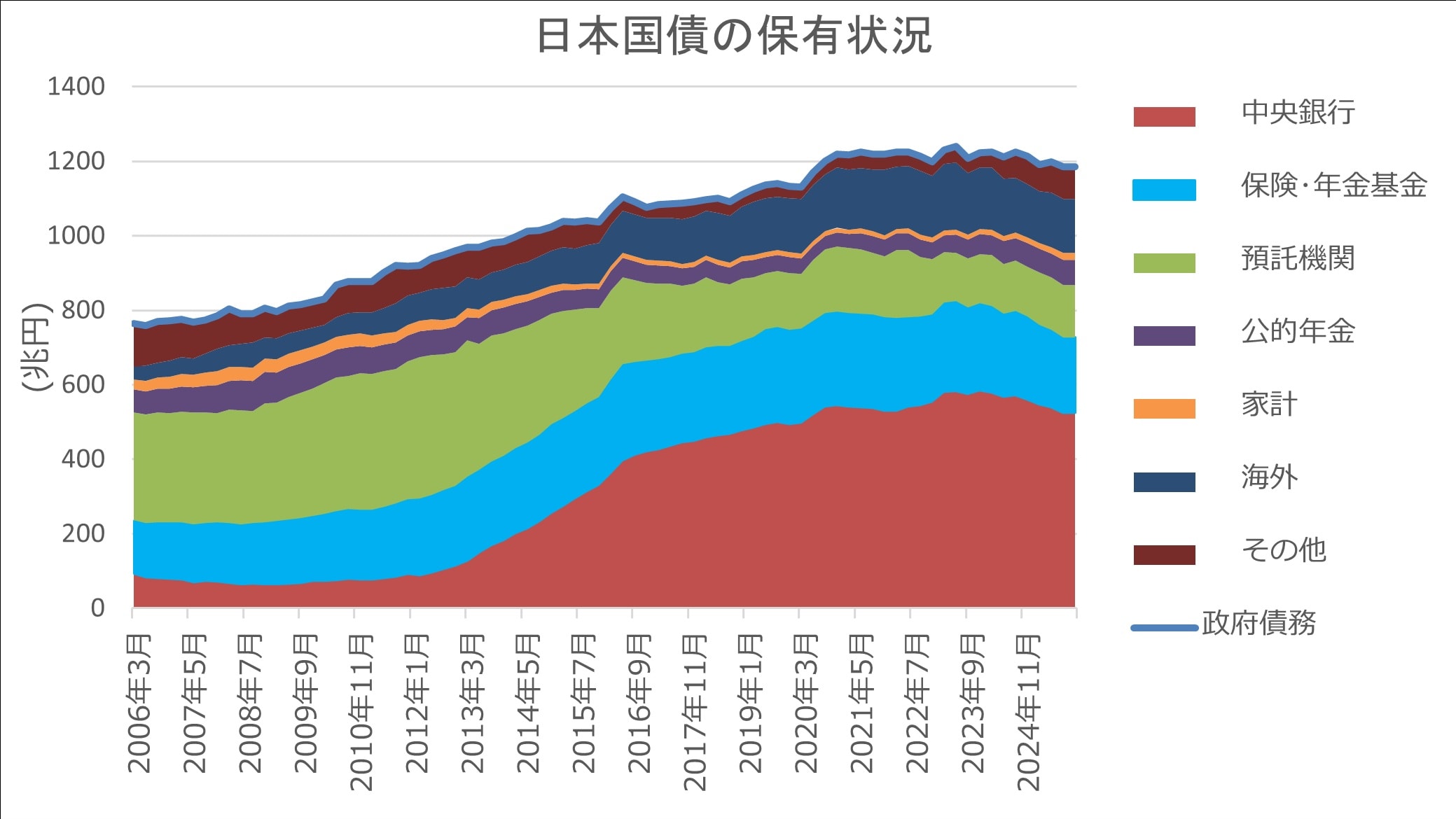

国債の買い手の傾向をみると、日本の債券市場では、過去の黒田総裁日銀総裁の下でマイナス金利やイールドカーブコントロールが行われていたこともあり、中央銀行の国債保有が増えた一方で銀行(預託機関)による国債保有は大きく減少した。その間、民間部門で最も多くの国債を保有し需給への影響を与えてきたのは保険・年金セクターであった。しかし、日銀の保有額が最も多かった2023年末頃から減少していく中では、保険・年金基金による保有額も同様に減少しており、代わりに保有額を増やしていたのは銀行や公的年金であった。

こうした、保険会社(特に生命保険)などによる国債保有額の減少が、超長期債の需給悪化と金利上昇に影響した可能性がある、といえよう(図表4)。

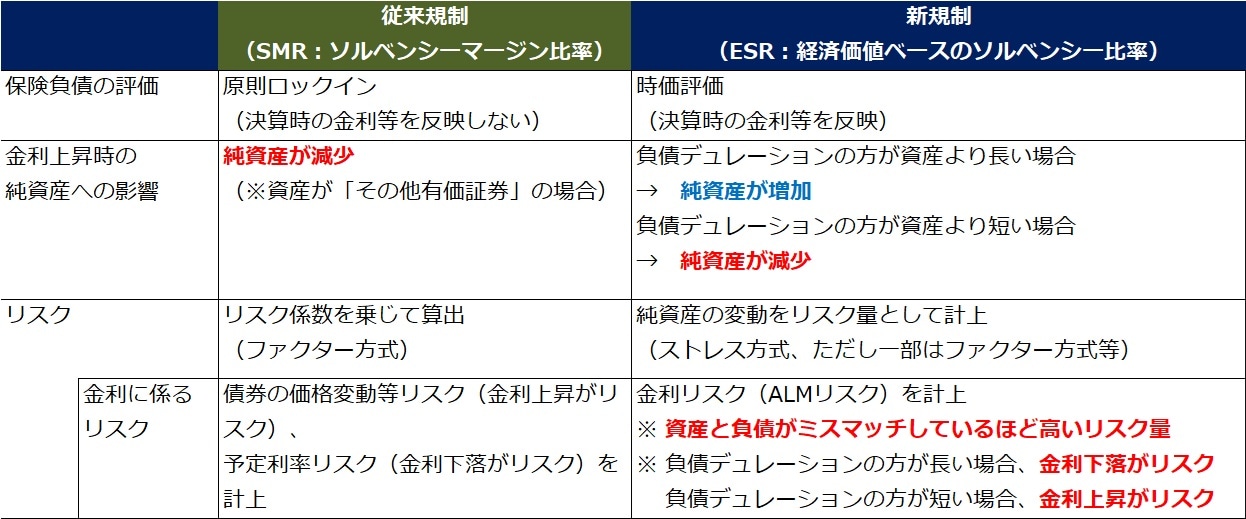

2026年3月の「新監督基準」移行。生保の運用を縛る制度の正体

2025年には、主要保険会社の終身保険の予定利率が1.5%程度まで引き上げられたが、4%超えの確定利回りが得られる日本国債であれば長期契約で2.5%以上の利ザヤを長期間確保できるため、収支だけを考えれば超長期債を買わない理由はないように見える。会計面から見ても、国内生命保険会社が非常に長い期間の新規保険契約で想定される支払いに対応して同様に長い残存の円債を保有する場合には、責任準備金対応債券として簿価ベースの会計処理が認められる。これは日本独自の会計処理である。このため、デュレーションが長く時価変動が大きい債券を購入しても、価格変動により含み損が増えようとも日本国内の保険会計では会計面での損失計上などの問題は生じない(海外の連結子会社は除く)。

ところが、2026年3月末から新たな監督指標(健全性指標)として適用される「経済価値ベースのソルベンシー比率(ESR)」では、バランスシートの資産・負債を経済価値ベースで時価評価し、さらにリスクごとに99.5%水準のリスク量を計測し統合することで所要資本の大きさを算出する。このとき、新規制の標準的な計算方法では、金利上昇局面における「大量解約リスク(Mass Lapse Risk)」なども想定され、負債(保険契約)と資産(投資債券)の評価上のミスマッチが拡大しやすくなる。

このように、さまざまな想定の下で計算されるESRでは、特に足元のように、国債利回りのボラティリティが高く、さらに金利の上昇(国債価格の下落)が続いている状況下で、超長期債のポジションを積み上げると、会計上では安定利益が出やすいポジションを組むほど、監督指標上ではALMのミスマッチに起因してリスク量が大きく見えてしまうこともありうる。

競争下にある国内生保では、新たな監督指標(ESR)の正式公表を前に、当初の開示水準を同業他社より悪化させることを避けたいとする意識が働き、それが超長期債の需給悪化を導いた可能性がある、と弊社は考える。