金市場は、構造的な強気サイクルのなかで高値圏を維持しやすい環境にあります。2025年の急騰からは上昇ペースが鈍化し、4,000~4,500ドルでの値固めが基本シナリオとみられる一方、ストラテジストたちは旺盛な需要とドル安トレンドを背景に、1オンス5,000ドル到達の強気シナリオにも注目しています。高騰を支える要因と2026年に予想される金市場の展開についてみていきましょう。なお、本稿はステート・ストリート・インベストメント・マネジメントの5名のストラテジストによる共同執筆です。

FRBの緩和政策は、金にとって「二重の追い風」に

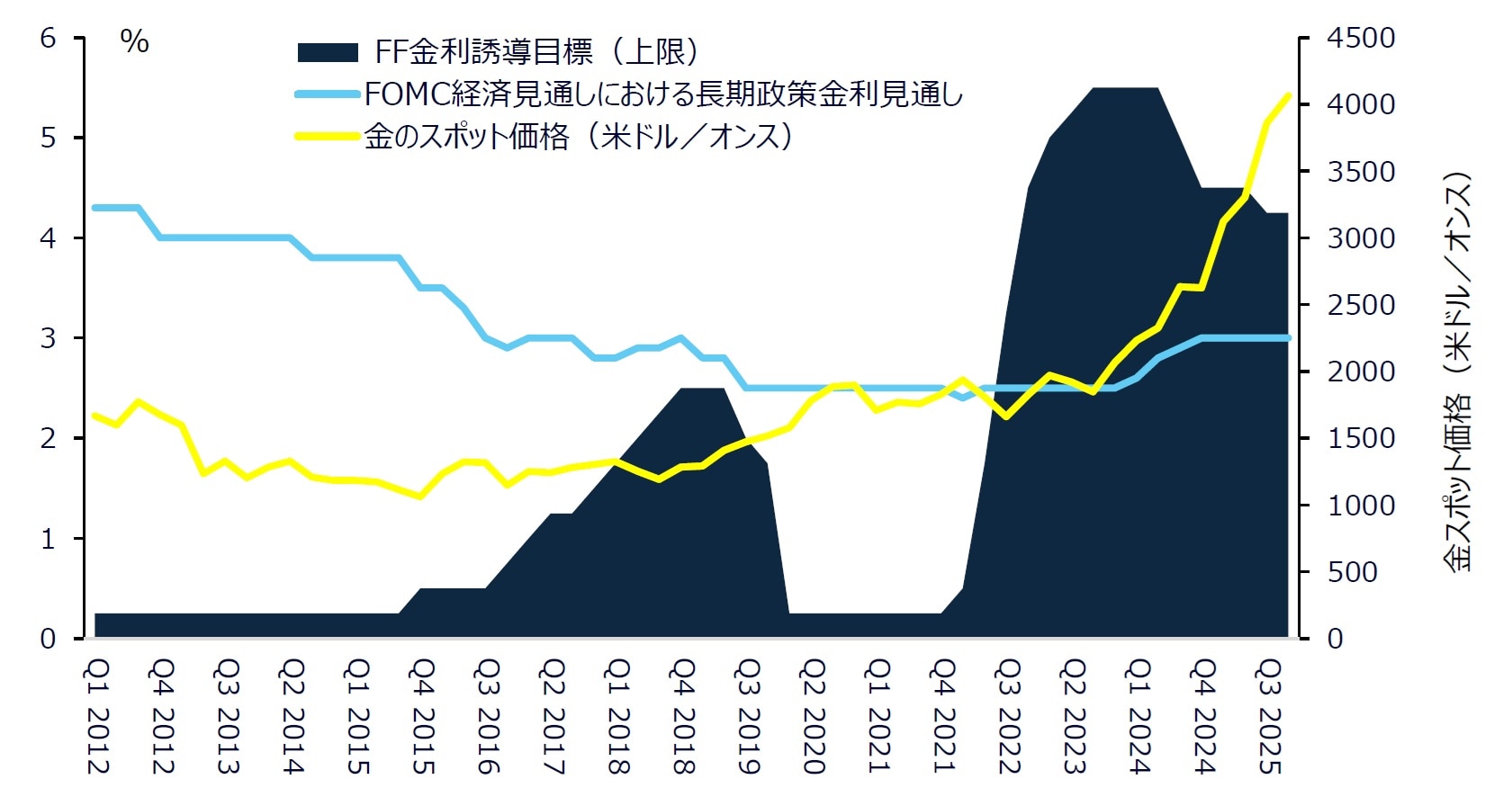

FRBの経済見通し(Summary of Economic Projections:SEP)は、政策当局者らが想定する政策金利の最終的な落ち着きどころを探る指針となります。ニュースでは次の金利決定に大きく焦点が当てられがちですが、SEPはFRBの長期的な考え方に関する洞察を与えてくれます。

歴史的にみて、FF金利はサイクルのなかで変動するものの、SEPの長期予測に向かって収れんする傾向があります(図表6)。現在、政策金利は同予測を優に上回っており、特に労働市場の状況が悪化した場合、2026年も緩和が継続されることを示唆しています。

成長鈍化と労働市場の軟化により、景気刺激の必要性が増す可能性があります。歴史的にみて、利下げは、利息を生まない資産を保有することの機会費用を低下させることで金のサポート要因となっています。

FRBの議長交代が間近に迫っていることは、市場にさらなる不確実性をもたらしています。パウエル現議長の任期は2026年5月で終了するため、金利見通しのボラティリティが高まる可能性があります。初期の兆候からは、後任がよりハト派的な人物となり、経済指標の軟化により素早く対応する可能性があることが示唆されています。

もう1つの重要なファクターは、FRBのバランスシート戦略の変化です。量的引き締め(QT)終了の決定は、バランスシート縮小からより支援的なスタンスへの転換点です※18。

最近の流動性ファシリティの利用状況(約500億ドルの常設レポ利用※19を含む)は、資金調達ストレスが生じた際にFRBが準備金を注入する用意があることを示しています。それらのオペレーションは量的緩和(QE)とは呼ばれていませんが、システム内の流動性を増加させることでQEと同様の働きをします。

FRBが引き締めから流動性の供給にシフトする際には、金価格が上昇するのが通常です。

ステート・ストリート・グローバル・アドバイザーズ株式会社

ヴァイス・プレシデント

ゴールド・ストラテジスト

2024年6月にステート・ストリート・グローバル・アドバイザーズ株式会社に入社。グローバルのSPDR(スパイダー)・ゴールド・ストラテジー・チームに所属する日本拠点のストラテジストとして、日本における機関投資家ビジネスおよびファンドやETFを担当するインターミディアリービジネスのセールス活動を、金(ゴールド)とETFプロダクトの専門家としてサポート。

ステート・ストリート・グローバル・アドバイザーズ株式会社に入社以前は、ウェルメイ株式会社のゼネラルマネージャーとして不動産投資の評価や新しい投資機会のソーシング業務に従事。それ以前は、ナットウエスト・マーケッツ証券会社、ソシエテ・ジェネラル証券株式会社、ICBCスタンダードバンクでさまざまな役職を歴任。ICBCスタンダードバンクでは金を含むプレシャス・メタル(貴金属)の営業担当として、ビジネスの推進や顧客リレーションの開拓も担当。ボストン大学経済学学士およびマギル大学大学院経営学修士を取得。また、慶応義塾大学にて日本語プログラムを修了。

なお、ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名である。

著者プロフィール詳細

連載記事一覧

連載【ステート・ストリート・インベストメント・マネジメント】金市場を徹底分析

〈ご留意事項〉

本書は、投資の推奨や投資アドバイスを意図したものではなく、そのようなものとして依拠されるべきではありません。

本稿に示されている内容は2025年11月25日時点のSPDRゴールド戦略チームの見解であり、市場及び他の条件によって変更される場合があります。本稿には将来予測に関する記述と見なされる情報が含まれており、そうした内容は将来の運用成果を保証するものではなく、実際の結果や展開は予測とは大きく異なる可能性があります。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

本稿の全部または一部の複製、複写、転送等を禁止し、いかなる内容についてもステート・ストリート・インベストメント・マネジメントによる事前の書面での同意なしに、第三者に開示してはなりません。

本稿で言及されている商標やサービスマークは、それぞれの所有者に帰属します。第三者のデータ提供者は、データの正確性、完全性、適時性に関するいかなる保証も表明もしておらず、当該データの使用に関連して発生するいかなる損害にも責任を負いません。

コモディティへの投資は大きなリスクを伴うため、すべての投資家に適した投資対象ではありません。コモディティは、価格変動要因が多岐にわたり極めて価格変動が大きいことから、投資に際しては非常に大きなリスクを伴います。たとえば、市場全般の動き、実際の、または認識されたインフレ基調、コモディティ・インデックスのボラティリティ、海外情勢/景気/政治情勢の変化、金利や為替レートの変化などの要因があります。

分散投資は、利益の確保または損失を防ぐことを保証するものではありません。

本資料は、ステート・ストリート・インベストメント・マネジメントが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。

ステート・ストリート・グローバル・アドバイザーズ株式会社

金融商品取引業者 関東財務局長(金商)第345号

加入協会:一般社団法人 日本投資顧問業協会、一般社団法人 投資信託協会、日本証券業協会

© 2025 State Street Corporation. 8662948.1.2.APAC.RTL Exp Date:12/31/2026

〈注記〉

※1 ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント 2025年11月18日時点。

※2 国際金融協会(IIF)、ステート・ストリート・インベストメント・マネジメント 2025年6月30日時点。

※3 ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント 2025年11月18日時点。

※4 米投資信託協会 2025年9月30日時点。

※5 国際決済銀行(BIS)、ステート・ストリート・インベストメント・マネジメント 2025年11月18日時点。

※6 IIF、ステート・ストリート・インベストメント・マネジメント 2025年11月18日時点。

※7 ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント 2025年11月18日時点。

※8 ワールド ゴールド カウンシル 2025年10月31日時点。

※9 ワールド ゴールド カウンシル 2025年10月31日時点。

※10 ワールド ゴールド カウンシル 2025年11月5日時点。

※11 ワールド ゴールド カウンシル 2025年11月5日時点。

※12 ブルームバーグ・ファイナンス, L.P. 2025年11月7日時点。

※13 ワールド ゴールド カウンシル、ステート・ストリート・インベストメント・マネジメント 2025年11月6日時点。

※14 ワールド ゴールド カウンシル 2025年11月6日時点。

※15 ワールド ゴールド カウンシル、ステート・ストリート・インベストメント・マネジメント 2025年10月31日時点。

※16 ステート・ストリート・インベストメント・マネジメント 2025年10月31日時点。

※17 ワールド ゴールド カウンシル、ステート・ストリート・インベストメント・マネジメント 2025年10月31日時点。

※18 ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント データは2025年11月30日時点。

※19 ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント データは2025年11月30日時点。

※20 ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント データは2025年11月30日時点。

※21 ワールド ゴールド カウンシル 2025年11月5日時点。

※22 ワールド ゴールド カウンシル 2025年11月5日時点。

※23 国際通貨基金(IMF) 2025年10月31日時点。

※24 IMF 2025年10月31日時点。

※25 IMF 2025年10月31日時点。

※26 IMF 2025年10月31日時点。

※27 中国人民銀行(PBOC) 2025年10月31日時点。

※28 PBOC 2025年10月31日時点。

※29 ステート・ストリート・インベストメント・マネジメント 2025年11月18日時点。

※30 ステート・ストリート・インベストメント・マネジメント 2025年11月18日時点。

※31 上海金取引所 2025年10月31日時点

※32 ブルームバーグ・ファイナンス, L.P. 2025年9月23日時点

※33 「金豆」(豆粒大の純金)、しばしば1~10グラムの重さ

※34 ステート・ストリート・インベストメント・マネジメント 2025年10月31日時点

※35 ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント 2025年11月14日時点。

※36 ブルームバーグ・ファイナンス, L.P.、ステート・ストリート・インベストメント・マネジメント 2025年11月14日時点。

★1 出所:ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント(1990-2025年)。

注:米国株式にはS&P500指数を、米国債券には、投資適格の米ドル建て固定金利課税債券市場のパフォーマンスを測定するブルームバーグ米国総合指数を使用しています。金にはロンドン貴金属市場協会(LBMA)スポット価格終値、米ドルにはドル指数(DXY)を使用しています。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

★2 出所:ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント、データは2025年11月21日時点。

注:USD=米ドル、EUR=ユーロ、JPY=円、GBP=英ポンド、CHF=スイスフラン、SEK=スウェーデン・クローナ、NOK=ノルウェー・クローネ、CAD=カナダドル、AUD=オーストラリアドル、NZD=ニュージーランドドル。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

★3 出所:ステート・ストリート・インベストメント・マネジメント、2025年11月20日時点。

★4 出所:ワールド・ゴールド・カウンシル、ステート・ストリート・インベストメント・マネジメント、2025年10月31日時点。

★5 出所:ステート・ストリート・インベストメント・マネジメント、ワールド・ゴールド・カウンシル、2025年10月31日時点。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

★6 現在のFF金利とSEPの長期予測との大きな差は2026年も緩和が続くことを示唆

★7 出所:ICEベンチマーク・アドミニストレーション、メタルズ・フォーカス、リフィニティブGFMS、ワールド・ゴールド・カウンシル、ステート・ストリート・インベストメント・マネジメント。データは2025年11月18日時点。

注:2025年の推定値は、同年第3四半期の純購入量634トン(報告ベース)と、2011-24年の年間需要に占める第4四半期の平均比率(25%)から導出した第4四半期の推定需要量に基づいています。2026年の予測値は、2011-25年の公的部門需要の前年比伸び率を適用して導出しており、基本シナリオではその平均値、強気シナリオでは80パーセンタイル値、弱気シナリオでは20パーセンタイル値を使用しています。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

★8 出所:ワールド・ゴールド・カウンシル、ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント。データは2020年1月1日-2025年11月14日。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

〈用語集〉

弱気相場……有価証券の価格が下落し、ネガティブな投資家心理が強まる局面。正確な測り方は様々ですが、少なくとも2カ月にわたって広範な市場指数が高値から20%下落した場合、多くの人々から弱気相場と見なされます。この用語は、熊が爪で獲物を襲う際に腕を振り下ろすイメージから派生しています。

強気相場……市場の上昇局面を指し、一部では2年連続での上昇と定義されています。この用語は、雄牛がツノを振り上げるイメージから派生しています。

相関係数……相関係数は、2つの変数間の線形関係の強さの統計的尺度です。値の範囲は-1から+1で示されます。

ディベースメント取引……財政拡張や継続的な金融緩和で通貨の購買力が目減りしやすい局面に備え、金・コモディティ・インフレ連動債などの“通貨に強い”資産を分散して組み入れる投資戦略のこと。

上場投資信託(ETF)……ETFは、原資産(通常は指数)へのエクスポージャーを提供するオープンエンド型ファンドです。個別株と同様に、ETFは取引所で終日売買されます。投資信託とは異なり、ETFは空売りと信用買いが可能で、多くの場合は付随するオプションが存在します。

フェデラル・ファンド(FF)金利……銀行とその他の預金金融機関が(通常はオーバーナイトベースで)互いに資金を貸し借りする金利。

フィアット通貨……政府が法定通貨であると宣言した貨幣ですが、現物のコモディティで裏付けられていません。フィアット通貨の価値は、歴史的に、その材料として使用されている金や銀などの価値ではなく、需要と供給に連動しており、その国の信頼と信用のみに基づいて決まります。

国内総生産(GDP)……特定の期間に、その国で生産された財やサービスの総額を示す指標。一国の経済に関する健全性を示す重要な指標で、報道や政府によってしばしば引用されます。

インフレ……一定の期間での経済の財とサービスの価格における全般的な上昇で、通貨単位あたりの購買力の喪失につながります。インフレは多くの場合、通貨供給量が経済成長を上回るペースで増加するときに起こります。中央銀行は経済を円滑に運営するため、インフレの抑制やデフレの回避を目指します。

量的緩和(QE)……金利を低下させ、借入を促進し、経済活動を刺激するために中央銀行が国債を購入する例外的な金融政策措置。量的緩和は、短期金利がゼロか、ゼロに接近している場合に検討され、新規紙幣の印刷を伴うものではありません。量的緩和は、貸出と流動性の拡大を促すために、金融機関に資本を大量に供給することでマネーサプライを増加させます。

金のスポット価格……スポット市場における金の価格。国際的通貨コード「XAU」で表記される、1トロイオンス当たりの金価格。米ドル建て。

米国債……中央政府の債務であり、「政府証券」としても知られる国債は、一国の信用力と課税力に裏打ちされているため、債務不履行のリスクはほとんどないか、全くないとみなされています。