株6:債券4の“王道”が通用しない時代、リスク分散に有用な〈金〉

ポートフォリオの構築は、株式と債券を60/40の⽐率で配分する伝統的な「バランス型」ポートフォリオから進化し、投資家は現在、相関のないリターンとリスク分散が期待できる⾮伝統的資産を増やす傾向を強めています。

1982年から2022年にかけて、金融市場は主に金利低下、世界的な軍事超大国間の平和的な配当、グローバル化によって分類された環境を経験しました。

新型コロナの世界的流行(パンデミック)、ポピュリストによる大衆迎合政治、あるいは現在のインフレ環境のいずれが原因にせよ、その多くが変化しました。その結果、過去40年間に有効だった手法――伝統的な60/40ポートフォリオ――が今後、機能する可能性は大幅に低下しています。

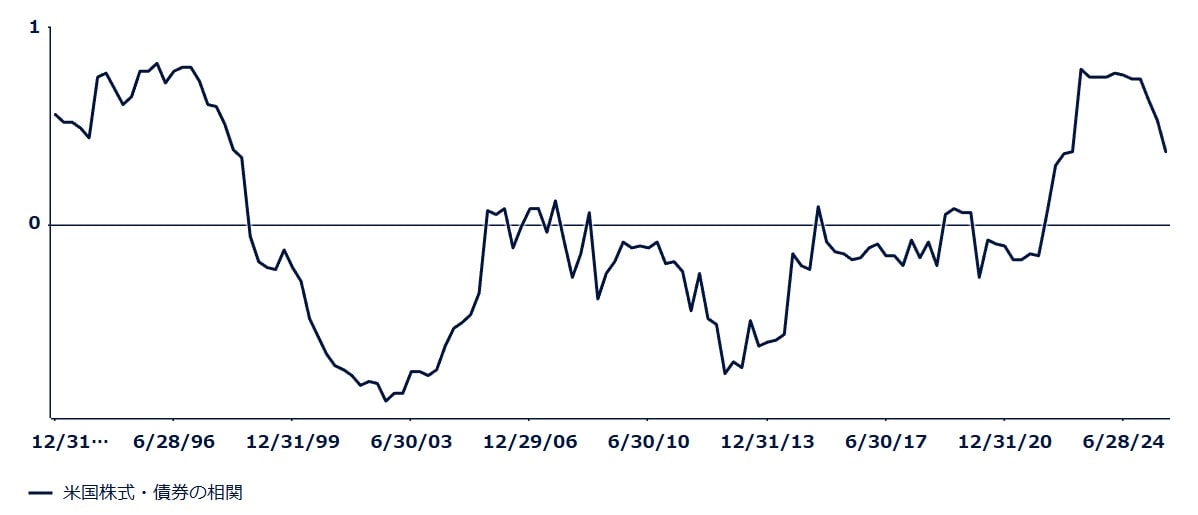

現在の市場をみると、米国株式と米国債券の相関関係は2025年下半期にやや弱まったものの、依然として約27年ぶりの高水準にあります(図表1)※1。2021~2022年のインフレ急騰以降続いている米国株式と米国債券の正の相関関係は、代替投資の追加を支持する根拠を強めています。

⾦は多くの伝統的資産クラスとの相関が歴史的に低いため※2、戦略的に⾦を組み⼊れることでさまざまな市場サイクル全体を通じて、リスク特性の異なる幅広いポートフォリオにおいて、リスク・リターン特性の改善につながると考えられます。

値段が高くても高需要…「価格」に左右されない金の強さ

金の分散投資効果を評価するには、投資家は金の需要が持つ独自の多様性を考慮するべきです。他のコモディティや流動性のあるオルタナティブ資産および通貨とは異なり、金の需要の特定のセグメントは価格弾力性がより低い場合があります。

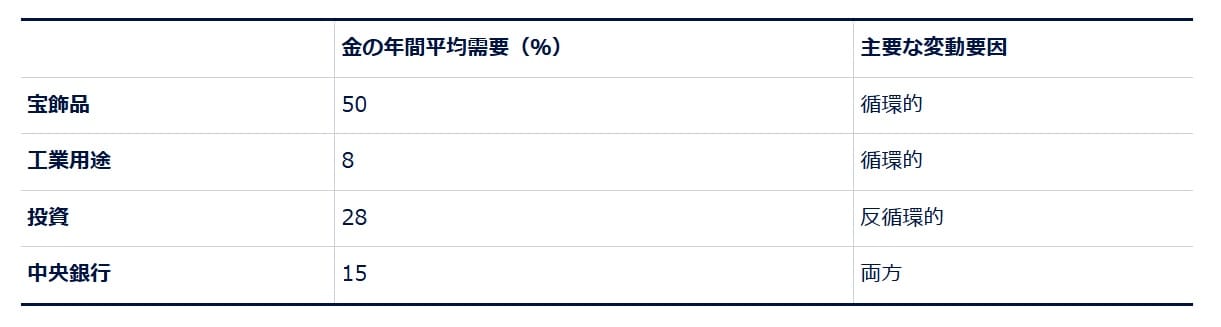

消費はまた、宝飾品、工業用途、投資、中央銀行の準備資産の4つの異なるセクターにまたがっています。それぞれのセクターは異なる経済的・行動的要因に作用され、循環的消費と反循環的消費の両方を支える活発な相互作用を生み出しています。

この幅広く多様な需要基盤が、金と伝統的な金融資産との相違であり、また歴史的に低い相関性の主な要因となっています。

たとえば、2020年11月から2024年5月にかけて、金ETF保有者は世界の金の消費者に年間平均180~200トンをネットで供給しました※3。この43ヵ月間、アジア太平洋地域(中国における小売り宝飾品や金地金・金貨の消費が主導)と中央銀行からの予想を超える需要により、金価格は約25%上昇しました※4。

公的部門は金需要を支えるうえで極めて重要です。2022年以降の中央銀行の買い増しは、金価格が大幅に上昇したにもかかわらず継続しており、準備資産運用者による地金需要が価格感応度よりも戦略的な考慮によるものであることを示しています。