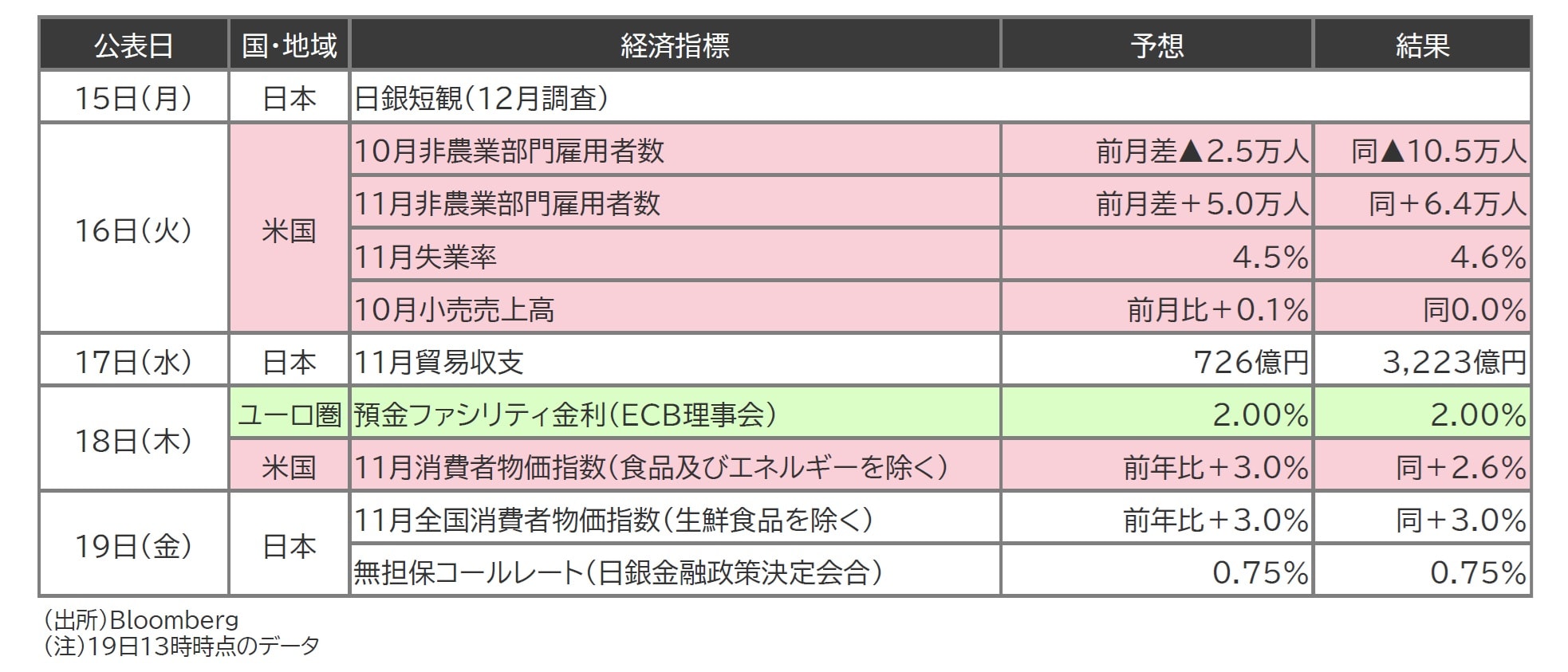

先週は12月の日銀短観や10月、11月の米雇用統計などに注目

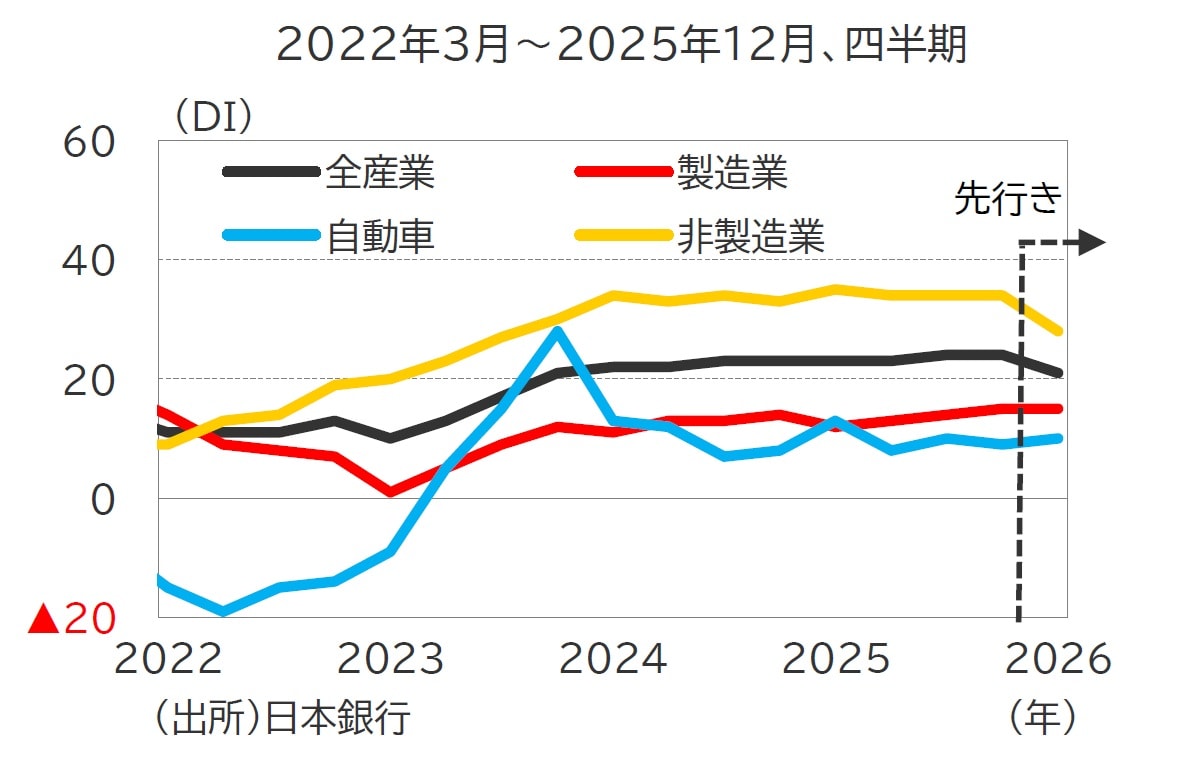

今週は日銀の金融政策を見通すうえで、短観(12月調査)に注目しました(図表1)。同調査では、注目度の高い大企業製造業の業況判断DIが15(前回9月調査:14)と、3四半期連続の改善となりました(図表2)。円安の進行や堅調なAI関連需要などが景況感の改善につながったとみられます。

(注)19日13時時点のデータ

業種別では、トランプ政権による関税政策の影響が懸念されていた自動車(9月:10→12月:9)はわずかな悪化にとどまったほか、AI関連需要の恩恵を受けやすい化学(9月:15→12月:22)や電気機械(9月:16→12月:17)などで景況感が改善しました。

また、中小企業製造業が9月の1から6に大幅に改善した点はポジティブサプライズといえます。特に、自動車(9月:▲5→12月:12)の改善幅が顕著となりました。

大企業非製造業は34(9月:34)とDIは横ばいながらも高水準を維持しています。もっとも、先行きについては12月から▲6ポイント低下の28となりました。日中関係の悪化への警戒感から、運輸・郵便(▲7ポイント)や宿泊・飲食サービス(▲6ポイント)といったインバウンド需要への依存度が大きい業種で景況感の悪化が顕著となりました。

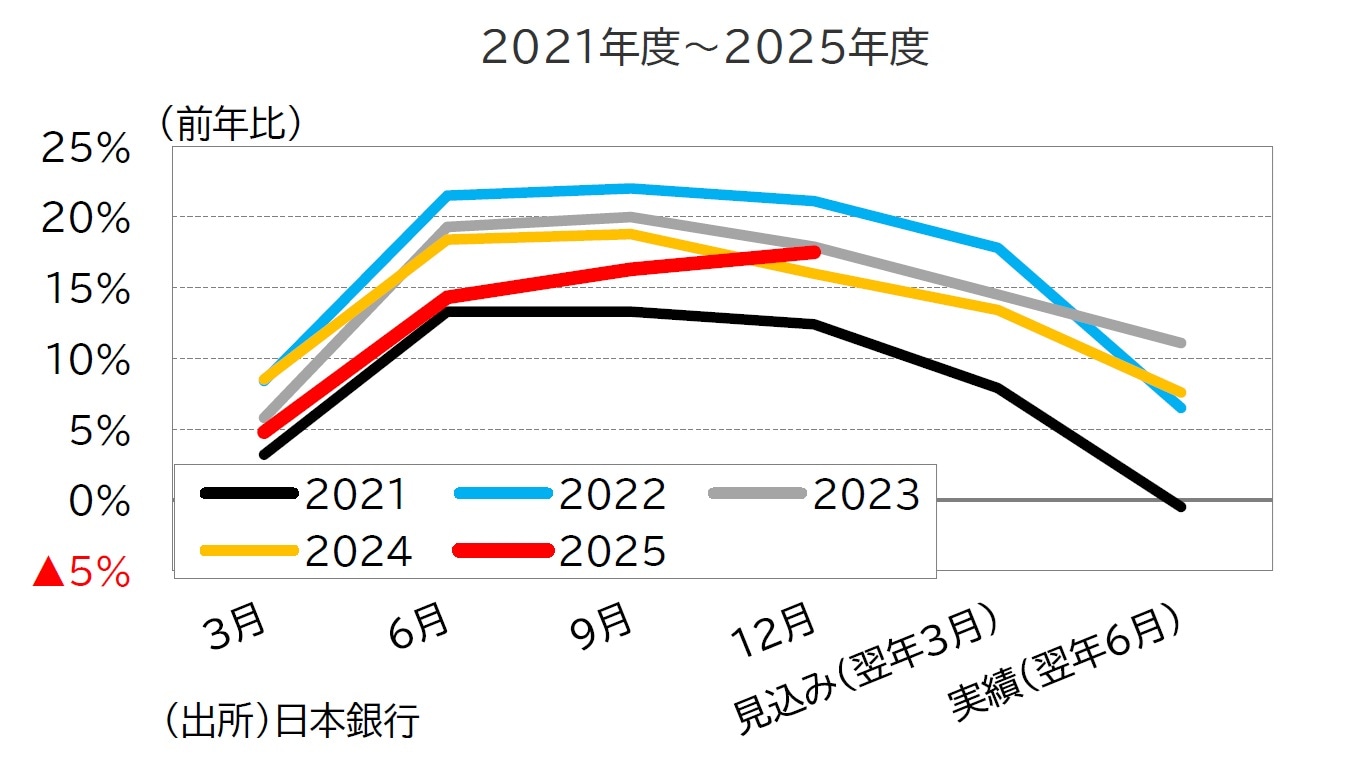

2025年度の設備投資計画(大企業製造業)は前年比+17.5%と前回9月調査時点の同+16.3%から上方修正されました(図表3)。

例年12月調査時点の設備投資計画は下方修正されやすいなか、今回の上方修正は設備投資需要の強さがうかがえます。年前半は関税の不確実性により企業が設備投資を先送りするリスクが懸念されていたものの、関税交渉が決着したこともあり、設備投資計画ではそうしたリスクは顕在化していません。

今回の短観は全体としてポジティブであり、日銀の利上げ継続路線をサポートする内容といえます。