ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

年収2000万円超は年末調整されない…確定申告で還付を受けよう

必要な書類リスト

□確定申告書

□給与所得の源泉徴収票

□財産債務調書、財産債務調書合計表

年間の給与収入が2000万円を超えると、会社が年末調整を行うことができず、自分で確定申告を行う義務が生じます。申告を行うと、払い過ぎていた税金が還付されるケースがほとんどです。

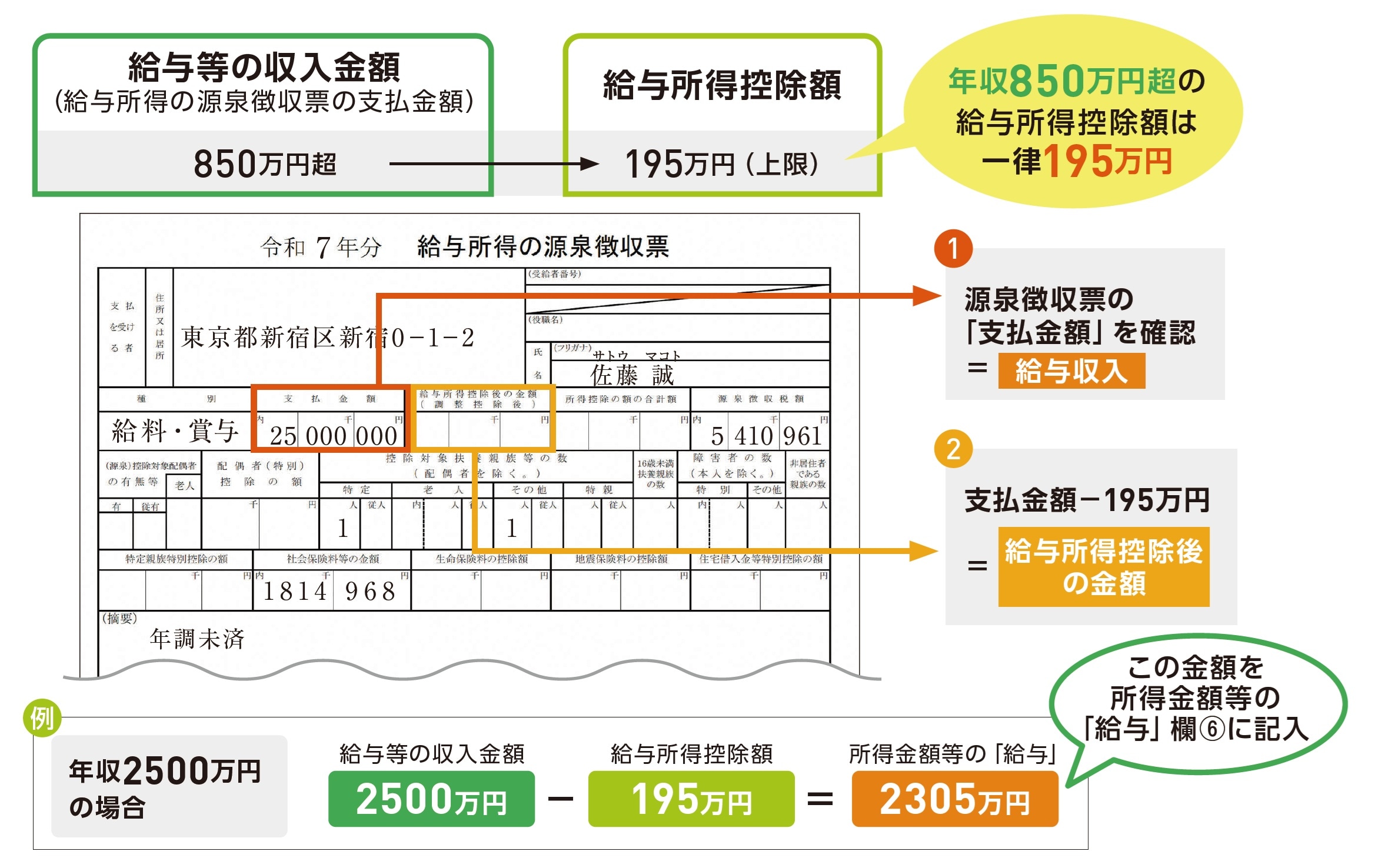

図表6の源泉徴収票を見てみましょう。

支払金額が2000万円を超えているため年末調整が行われておらず、「給与所得控除後の金額」欄と「所得控除の額の合計額」欄が空白になっています。このうち「給与所得控除後の金額」は、申告書に記入するために自分で計算する必要があります。

申告書を記入する際は、初めに源泉徴収票の「支払金額」欄の金額を第二表の「所得の内訳」内の「収入金額」欄(図表8の書き方手順1)に、「源泉徴収税額」欄の金額を「源泉徴収税額」欄(図表8の書き方手順2)に転記しましょう。

次に、給与所得控除額を計算します。年収850万円超の給与所得控除額は一律195万円なので、支払金額から差し引き、「所得金額等」の「給与」欄に記入します。

条件に当てはまる場合、さらに給与所得の一部が控除に

なお、令和2年分から「所得金額調整控除」という仕組みができました。2種類ありますが、現役世代に関係があるのは「子ども・特別障害者等を有する者等の所得金額調整控除」です。

条件に合致する場合、下の計算式のとおり給与所得から所得金額調整控除分も差し引き、その金額を記入しましょう(図表9申告書 第一表の書き方手順3)。

■所得金額調整控除の条件と計算式

その年の給与等の収入金額が850万円を超える給与所得者で、以下のいずれかに該当する人は控除の対象となります。

・本人が特別障害者

・年齢23歳未満の扶養親族がいる

・特別障害者である同一生計配偶者または扶養親族がいる

(給与収入※-850万円)×10%=所得金額調整控除額

※ 給与収入が1000万円超の場合は1000万円