ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

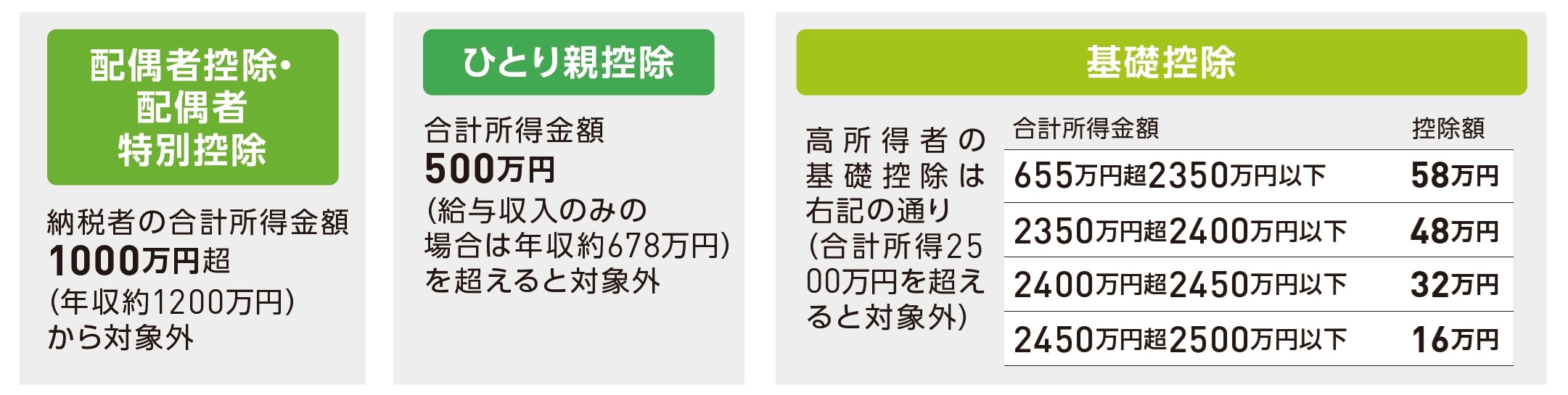

高収入ならではの「控除額の変化」に注意

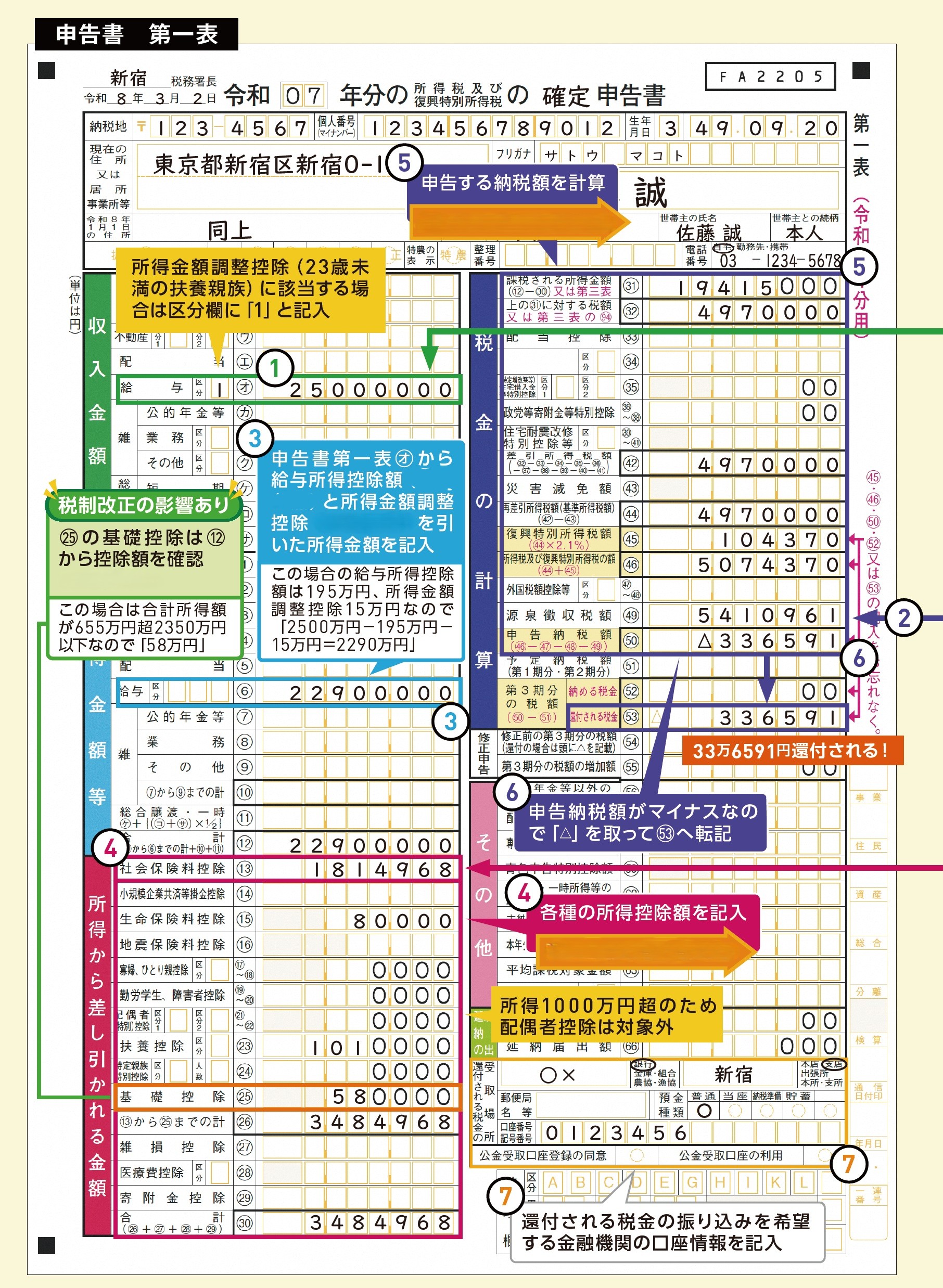

基礎控除は2025年に改正しました。段階的に控除額が減るのは従来通りですが、所得金額の対象範囲が一部変更されています。よく確認して進めましょう。また、配偶者(特別)控除も所得1000万円を超えると適用されません。他にも高所得者は対象外の控除があるので注意しましょう。

3億円以上の資産を保有する場合には、「財産債務調書(合計表)」の提出が必要

次の1.と2.の両方に該当する場合。

1.その年分の退職所得を除く各種所得の金額の合計額が2000万円を超える人

2.その年の12月31日において、合計額が3億円以上の財産または1億円以上の国外転出特例財産(例:有価証券、未決済信用取引等及び未決済デリバティブ取引に係る権利)を保有する人

富裕層の適正な課税を確保するため、上記に該当する場合は確定申告書と別に「財産債務調書」と「合計表」を提出しなければなりません。提出しなかったり不備があると、過少申告加算税などのペナルティが課されます。

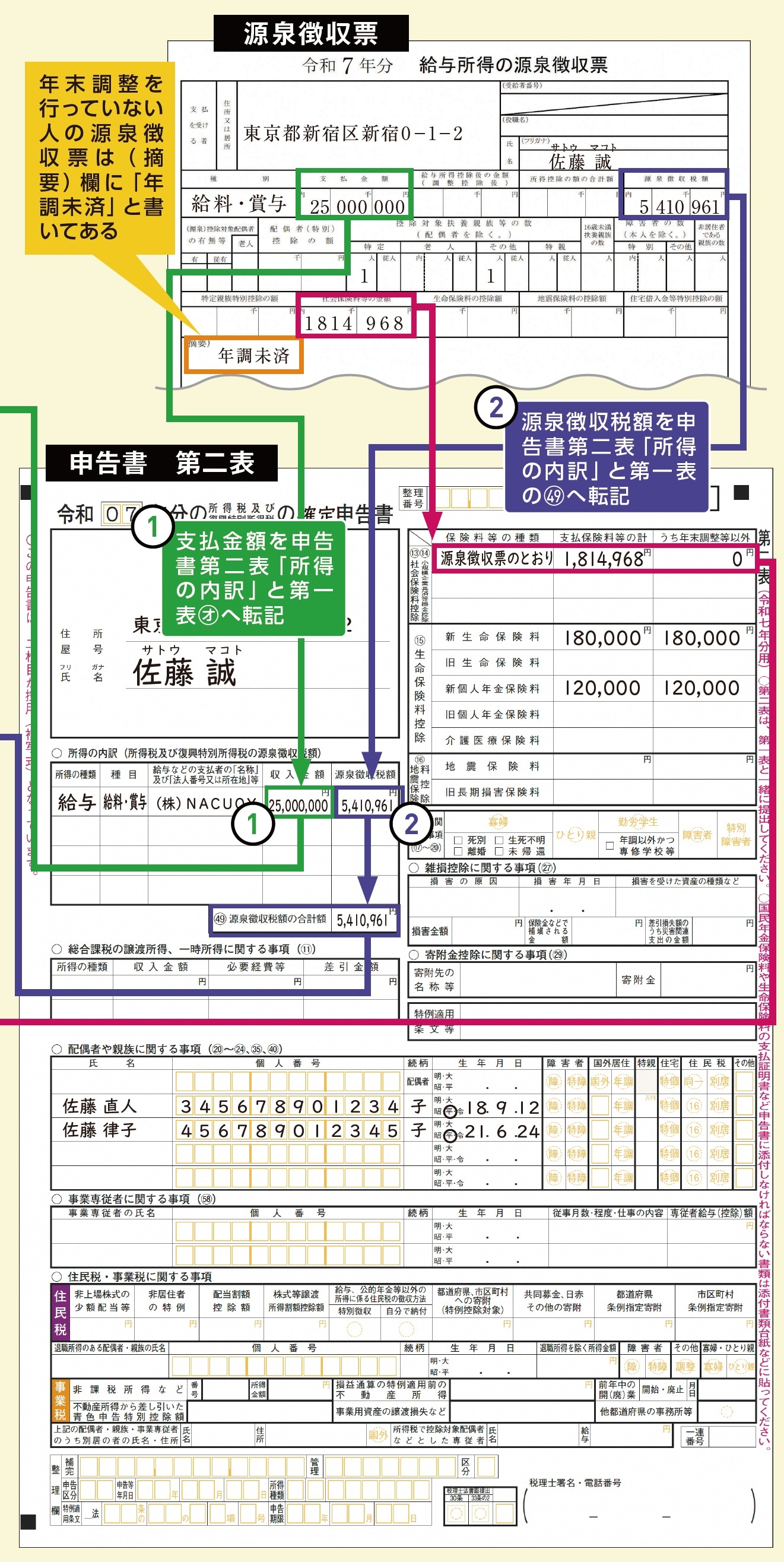

【記入例】年収2500万円・51歳会社員の場合

佐藤誠さん(51歳・会社員)

家族構成:妻(49歳・所得なし)、長男(19歳)、長女(16歳)

年収:2500万円

源泉徴収税額:541万961円

給料から差し引かれた社会保険料:181万4968円

生命保険料の控除額:8万円

新生命保険料の控除額4万円〈保険料18万円〉、新個人年金保険料の控除額4万円〈保険料12万円〉

基礎控除額:58万円

西原 憲一

西原会計事務所 代表

税理士

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】