ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

相続税対策としての「外国籍の孫への贈与」

相続税対策の一環として、外国籍の孫を受益者とする海外信託を設定するケースがあります。国内の相続税・贈与税の適用を回避できるのではないか、という期待が背景にあります。

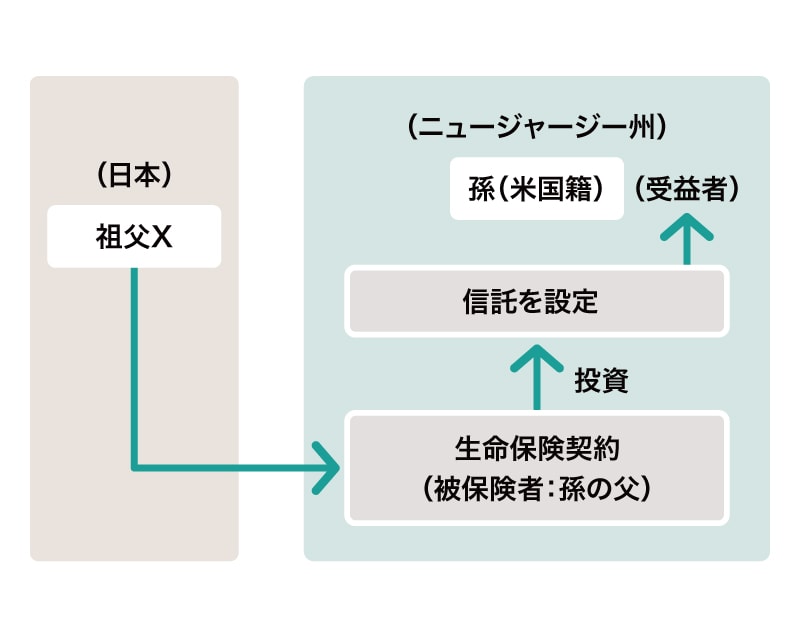

しかし、このようなスキームについて、国税当局と納税者が正面から争った裁判が存在します。本件は、祖父Xが、米国で生まれた孫を受益者とする信託を設定したところ、国税当局が当時の相続税法4条1項を適用し、孫に対して贈与税の決定処分等を行った事案です。

生命保険を組み込んだ信託スキーム

問題となった信託は、単純な金銭信託ではありませんでした。

信託財産は、孫の父を被保険者とする生命保険契約に投資され、その将来の死亡保険金を原資として、信託の受益者に利益を分配することを目的としていました。

信託設定時点では、孫が直ちに保険金や金銭を受け取る仕組みではなく、実際の分配は将来にわたって受託者の裁量に委ねられていました。この点が、「贈与があったといえるのか」という争点の核心となります[図表]。

[図表]海外信託を利用した贈与事例