ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

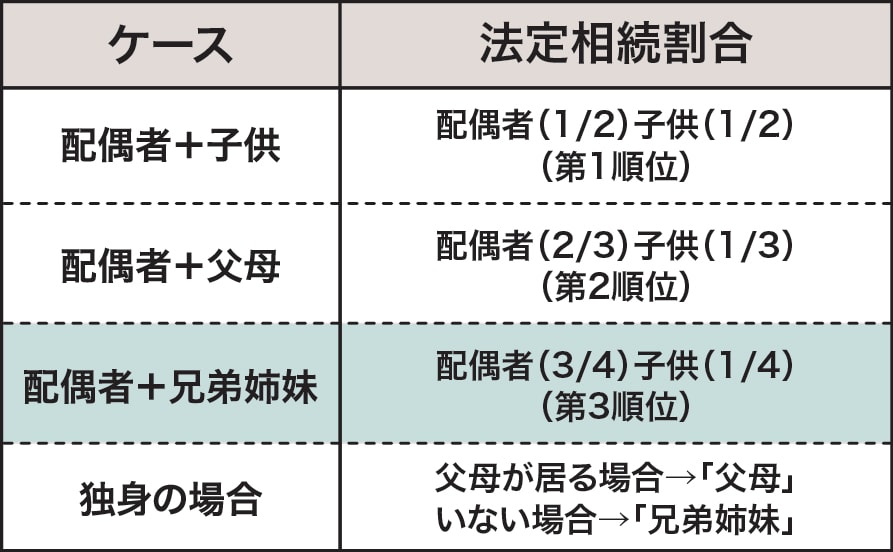

相続税の法定相続割合の基本

相続税の計算において、まず押さえておくべきなのが「法定相続人」と「法定相続割合」です。これらは民法で定められており、相続人の構成によって相続割合が異なります。

[図表]

子どものいない夫婦の場合、兄弟姉妹が相続人になる

子どものいない夫婦の場合、相続の第一順位である子どもが存在しません。さらに、第二順位である父母(直系尊属)もすでに亡くなっている場合には、第三順位である兄弟姉妹が相続人として登場します。

夫婦それぞれに兄弟姉妹がいるケースでは、双方の兄弟姉妹が相続に関与することになります。下図のように、相続財産の分配をめぐって意見が分かれ、関係が悪化する可能性も否定できません。

遺言書があれば、兄弟姉妹との争いを避けられる

こうした事態を防ぐために有効なのが、夫婦がお互いに「自分が亡くなった場合、全財産を配偶者に相続させる」という内容の遺言書を作成することです。

日本の民法では、兄弟姉妹には「遺留分」が認められていません。そのため、遺言書で配偶者にすべての財産を相続させる旨を明記しておけば、兄弟姉妹から遺留分侵害額請求を受けることはなく、相続をめぐる争いを回避できます。