ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

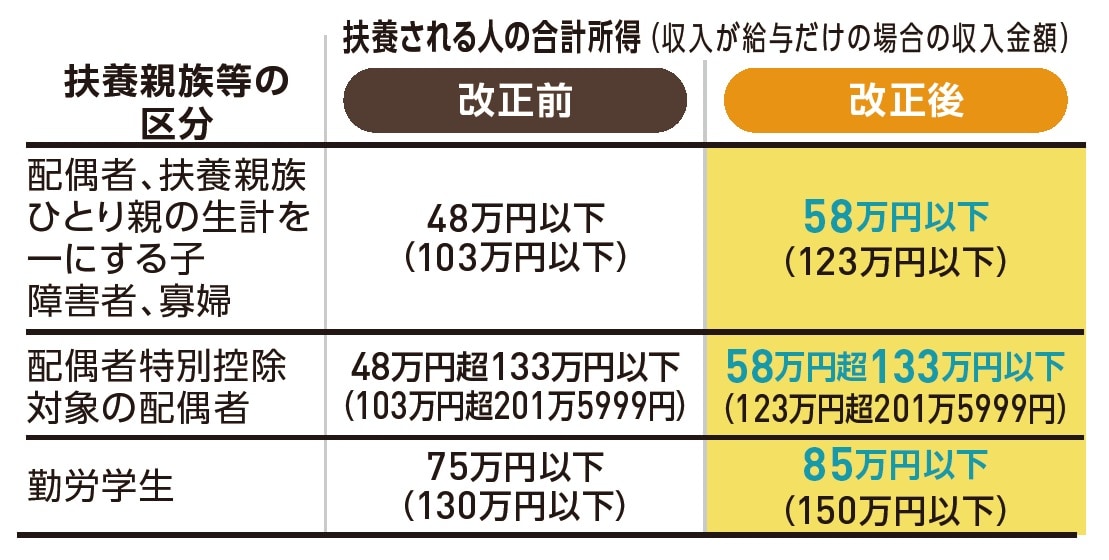

改正4.配偶者控除・扶養控除等の所得要件が緩和

対象者:配偶者や親、子どもなど扶養親族がいる人

配偶者控除、扶養控除等の対象者も拡大されました。具体的には、配偶者や高齢の親、子どもなどの合計所得が48万円(年収103万円)以下から、58万円(年収123万円)以下まで控除を受けられるように。

例えば、親の年金額が165万円(合計所得55万円)なら、約9万円の減税が受けられます。なお配偶者の場合は、配偶者特別控除があるので、従来通りの控除額です。

扶養している親の年金額しだいで減税が受けられる

4つ目の改正は「配偶者控除」「扶養控除」等の所得要件の緩和です。扶養している配偶者や親、子どもなどの収入が一定額を超えると扶養控除の対象外となります。この要件が、合計所得48万円(年収103万円)以下から58万円(年収123万円)以下に引き上がりました。

年収での引き上げ幅は20万円と狭いですが、扶養している家族の働き方によっては、新たに控除を受けられるようになる可能性もあるので、改正内容をしっかりと確認しておきましょう。もし、年末調整で適用し忘れた場合は、確定申告で対応できます。

なお配偶者控除の場合、所得要件が引きあがっても改正前から「配偶者特別控除」があるため、適用される控除額に変化はありません。

ただし「配偶者特別控除」から「配偶者控除」への控除の種類が変わる可能性があります。その場合は、申告書の記入の仕方が変わるので、間違えないようにしましょう。

西原 憲一

西原会計事務所 代表

税理士

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】