ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

改正3.「特定親族特別控除」新設…子の年収188万円まで親に控除

対象者:19~22歳の子どもを扶養している人

19~22歳の子どもの扶養者が受けられる控除が大きく拡大されます。これまでは、子どもの合計所得が48万円(年収103万円)を超えると扶養控除(控除額63万円)の対象外でしたが、今回の改正で、58万円(年収123万円)以下まで範囲が広がりました。

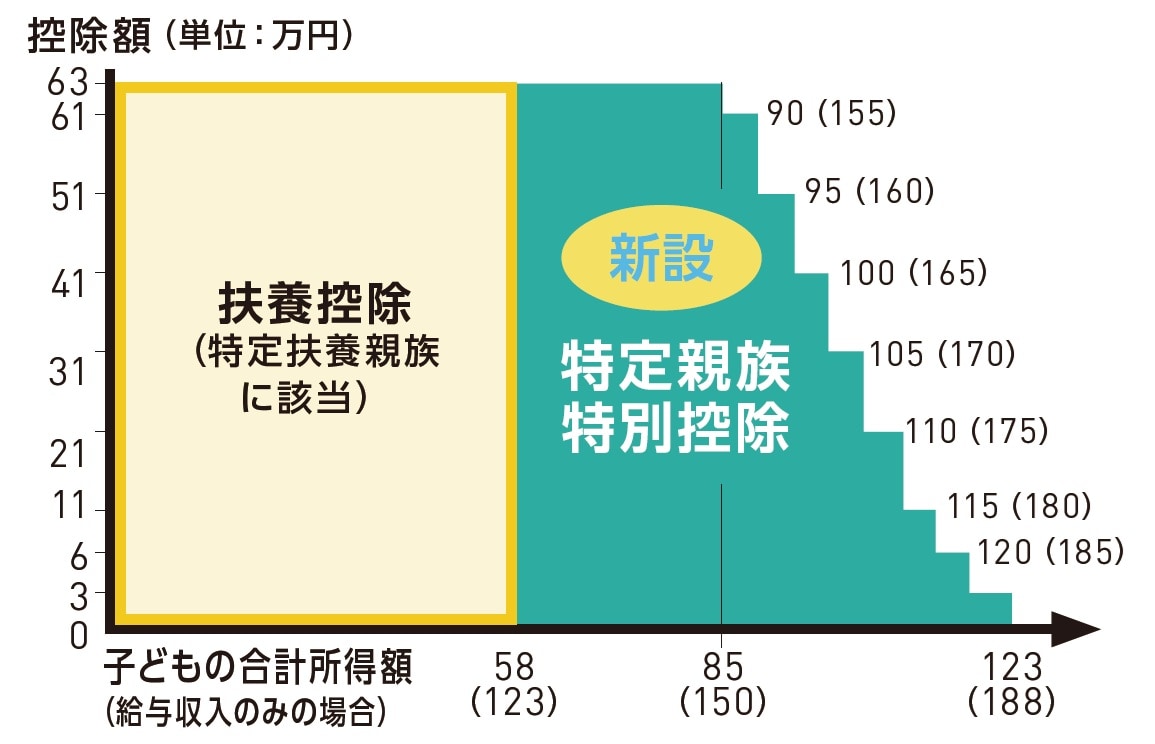

さらに「特定親族特別控除」が新設され、合計所得123万円(年収183万円)以下まで、3万円~63万円の範囲で控除を受けられます。

会社員の場合、年末調整で反映。忘れた場合は、確定申告を行いましょう。この改正の影響は大きく、図表7の例の場合、10万円超の減額となります。

[図表5]19~22歳が対象の扶養控除は2段階になった 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表6]特定親族特別控除の控除額 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

10万円超減額できる人も…19~22歳の子を持つ親は「減税効果大」

3つ目は、「特定親族特別控除」の新設です。この制度は、19~22歳の子どもが柔軟に働けるように導入されたもの。

これまで、子どもに収入があると、合計所得48万円(年収103万円)超で親は控除を受けられませんでした。これが、所得123万円(年収188万円)以下までであれば、新設されたこの制度により、親は控除を受けられます。

子どもの年収が上がると、控除額は少なくなりますが、所得85万円(年収150万円)以下までなら、「扶養控除」と同じ控除額の63万円です。

例えば、親の年収700万円(合計所得520万円)、子どもの年収160万円(合計所得95万円)の場合、親は51万円の控除を受けられ、約10万円減税。控除の適用反映が大きく拡大したため、19~22歳の子の親で、年末調整で適用し忘れた場合は、確定申告を行いましょう。

[図表7]「特定親族特別控除」新設による影響(親の年収が700万円、子どもの年収が160万円の場合) 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋