3.短期経済見通し

インド経済は、足もとの内需の底堅さと公共投資の高い執行を背景に、今後1~2年にわたり堅調な成長軌道を維持すると見込まれる。所得税減税に伴う家計の可処分所得の増加、IT・金融・専門サービスを中心とするサービス部門の堅調な拡大、政府の資本支出の継続が成長を押し上げる。

とくに、都市部の雇用環境の改善や外食・旅行・娯楽など都市型サービス需要の高水準での推移が、消費を下支えする展開が想定される。加えて、新GST(GST2.0)は7–9月期の成長率にはほとんど影響していないが、10月以降の祭事商戦期を起点に耐久財・サービス需要へ徐々に波及するとみられ、短期的な成長率のリスクはやや上振れ方向に傾いている。

一方、外需は世界経済の減速と関税措置などの政策要因による不確実性が継続し、輸出の寄与は限定的となる公算が大きい。7–9月期時点でも、米国向け輸出は8月下旬に導入された+25%の追加関税の影響もあって伸びが鈍化しており、中国向けなど他地域向けの堅調さに支えられつつも、全体としては輸出の牽引力は限られた。先行きも、関税の撤回が見通せないなかで米国向けは抑制された状態が続くとみられ、世界経済の減速とあわせて、純輸出の成長寄与は小幅なマイナスが続く可能性が高い。

製造業の回復には時間を要し、民間設備投資も改善基調ながら慎重姿勢が残る。これらを踏まえると、短期的な牽引役は引き続き国内需要、とりわけ公共投資と都市部消費となる見通しである。

物価は引き続き食品価格に左右されやすい。2024年に食品価格が高騰し、2025年に大きく低下した結果、2025年の食品CPIは「前年が高かった反動」で強い下押し圧力がかかってきたが、2026年に入ると「前年が低かった反動」で食品のベース効果は押し上げに転じる見通しである。一方、コアインフレ率は4%前後で安定しており、基調的な価格圧力は落ち着いている。GST2.0の税率引下げは主に耐久財に限定され、CPIウエイトも小さいため、物価全体への影響は限定的とみられる。

金融政策の見通しとしては、RBIは当面、政策金利を据え置きつつインフレ動向と外部環境の変化を慎重に見極める姿勢を続けるが、足元のインフレ鈍化により実質金利は高水準にあり、追加緩和の余地は拡大している。食品価格の変動リスクには留意が必要なものの、コアインフレが安定している点や、世界的な金利低下の流れも追い風となる。こうした環境を踏まえると、RBIが12月会合で0.25%程度の小幅利下げに踏み切る可能性が高い。

短期的なリスクとしては、上振れ方向では公共投資の一段の加速やGST改革など制度面の進展が挙げられ、これらは内需を押し上げる可能性がある。下振れ方向では、食品価格の急騰、世界景気の想定以上の減速、関税措置・地政学リスクの悪化、民間投資回復の遅れなどが挙げられ、これらは成長と物価の見通しを不安定化させうる。

総じて、インド経済は「潜在成長率近辺を維持する内需主導の成長シナリオ」がメインシナリオである。内需はなお堅調であり、物価の基調は安定、金融政策は慎重な据え置きを維持しつつ、状況に応じた緩やかな調整余地を持つ構図が続くとみられる。足もとの統計では、GST2.0の効果は自動車販売など耐久財消費には徐々に押し上げ効果が現れ始めており、この動きが内需主導の成長シナリオを下支えする展開が見込まれる。

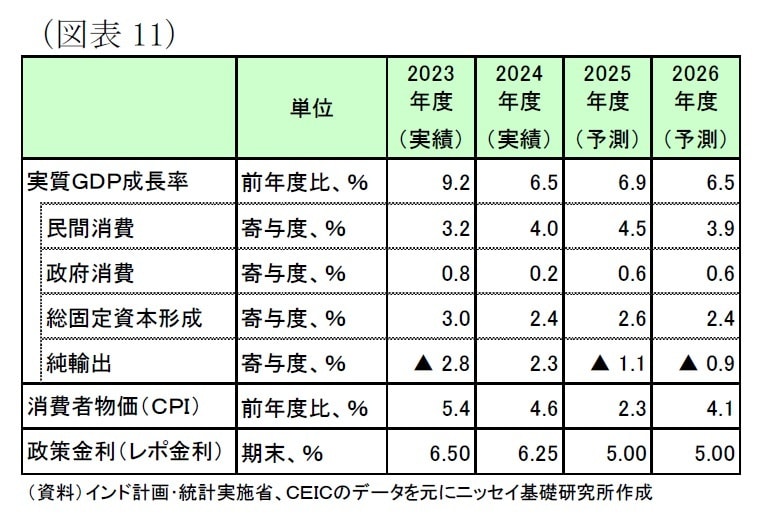

これらを踏まえると、2025年度の実質GDP成長率は6.9%と前年度の6.5%から加速し、2026年度は6.5%へ緩やかに鈍化する見通しである[図表11]。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】