2.トピックス:GST2.0の影響

次世代GSTの施行タイミングと制度変更の要点

次世代GST(GST2.0)は 2025年9月22日に施行され、

(1)GSTN上で申告・電子インボイス・E-way Billを統合(データ一本化)

(2)電子インボイスの全事業者義務化

(3)税率区分の簡素化(選択的な税率引下げ)

が導入された。GSTNはGSTのIT基盤で、これらの情報を一体管理することで、売上・物流・申告の不一致を自動検知できるようになり、脱漏と不正還付を抑制する仕組みが強化された。E-way Billは州をまたぐ貨物輸送に必須の電子通行証で、物流情報が申告・インボイスと統合されたことが今回の改革のポイントである。

こうしたデータ統合により、企業の事務負担は軽減され、在庫管理や資金繰りの精度が高まるほか、取引の信頼性が向上し、企業間取引や金融アクセスが円滑化するなど、サプライチェーン全体の効率性を高める効果がある。これらは生産性向上や企業の競争力強化を通じて、中期的な成長基盤を押し上げる構造的効果につながる。

一方で、政策タイミングには短期的な狙いもあった。2025年8月27日に導入されたトランプ関税(追加25%)によって輸出の下押しリスクが高まるなか、減税を通じて内需、とくに祭事商戦期の耐久財・サービス需要を刺激し、外需減速を補うことが意図された。制度施行を祭事商戦の直前に合わせたことは、家計・企業の購買意欲を高め、短期の景気下支えにも資するタイミングとなった。

なお、今回の税率再編は税収中立を掲げて設計されており、税率引下げの財政影響は捕捉率の改善で相殺する方針が示されていた。この点は後述の税収動向とも整合的である。

経済指標の反応

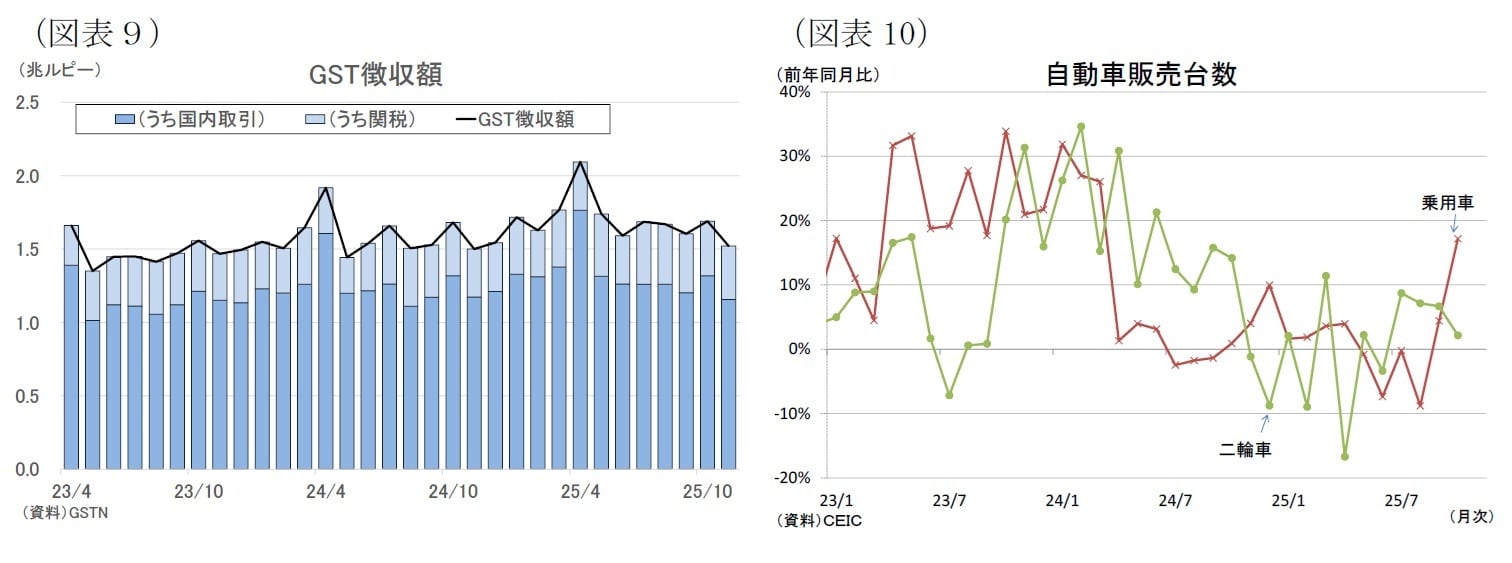

GST徴収額は、州際取引の精算や輸入動向の影響を大きく受けるため、GST2.0の施行直後に明確な上振れは確認されない[図表9]。一方で、国内取引ベースの収入は、10月に前月比で増加したが、これは例年の祭事商戦に伴う季節的な消費・流通増が主因である。

前年同月比ではほぼ横ばいにとどまっており、税率引下げによる押し下げ効果と、電子インボイス義務化やデータ統合による捕捉率改善の押し上げ効果が概ね相殺されたことが確認できる。基調としては横ばいで、政府が目指した税収中立の設計意図に整合する動きとなっている。

モノの消費に与えた影響をみると、自動車販売の反応に乗用車と二輪車で明確な違いが見られる。税率はいずれも一般モデルで28%から18%へと引き下げられたが、販売動向は異なる。乗用車は2025年10月に前年同月比17.2%と大きく持ち直し、制度変更に伴う不透明感の後退や祭事商戦期の需要が重なって買い控えが解消したとみられる[図表10]。

一方、二輪車は同2.1%と伸びが乏しく、減税による価格メリットが小さいほか、農村所得や金融環境などマクロ要因の重しが続いた結果、政策効果が表れにくかったと考えられる。このように、耐久財の中でも都市部中間層が主たる需要主体である品目ほど政策効果が現れやすかったと整理できる。