円売りポジション手仕舞いで、年末にかけ米ドル反落の傾向

ここ数年、11月から12月にかけて米ドル/円は陰線(米ドル安・円高)で終わるケースが多くみられました(図表3参照)。これは年末に向けて円売りポジションの損益確定が進む影響が大きかったと考えられます。

円売りポジションを抱えるトレーダーは、年内にさらに円安が進む可能性が低いと判断すれば、円高に転じて利益が減る前に円を買い戻そうとします。そのため、足元では日銀の利上げや米国の利下げといった米ドル安・円高要因に過敏に反応していると考えられます。

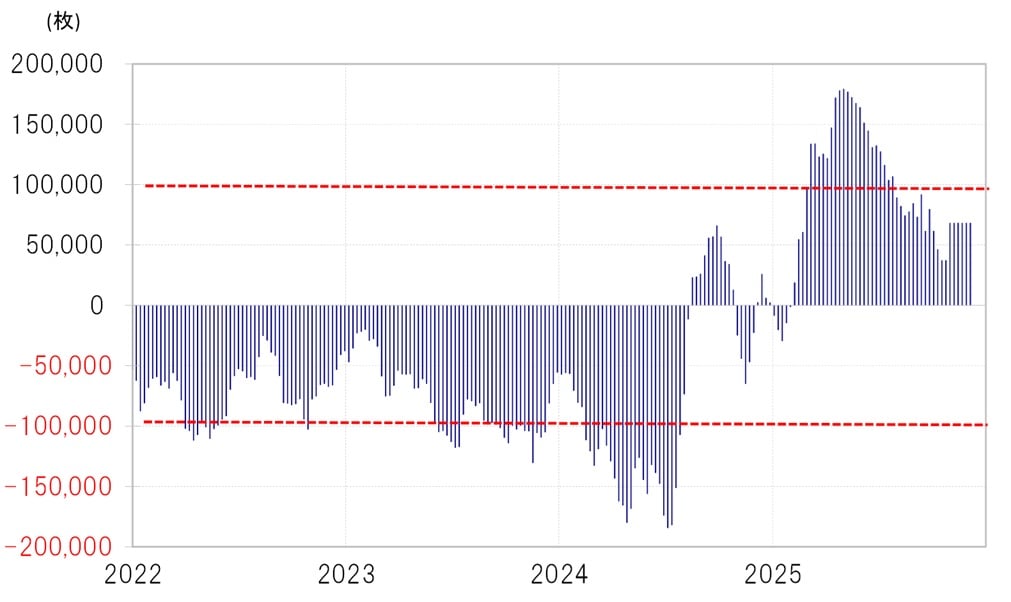

代表的な投機筋のポジション・データであるCFTC(米商品先物取引委員会)の統計は、いわゆる「シャットダウン」の影響で更新が遅れており、まだ10月末時点の結果にとどまっています。この時点では円が6.8万枚の買い越し(米ドル売り越し)となっていました(図表4参照)。

ただし、10月から11月後半にかけて米ドル高・円安が大きく進んだことを踏まえると、投機筋全体としては米ドル買い・円売りポジションに傾いていた可能性が高いです。年末までに大幅な円高に戻る前に、こうした円売りポジションの利益確定が広がり始めたことが、足元の米ドル安・円高を後押ししていると考えられます。

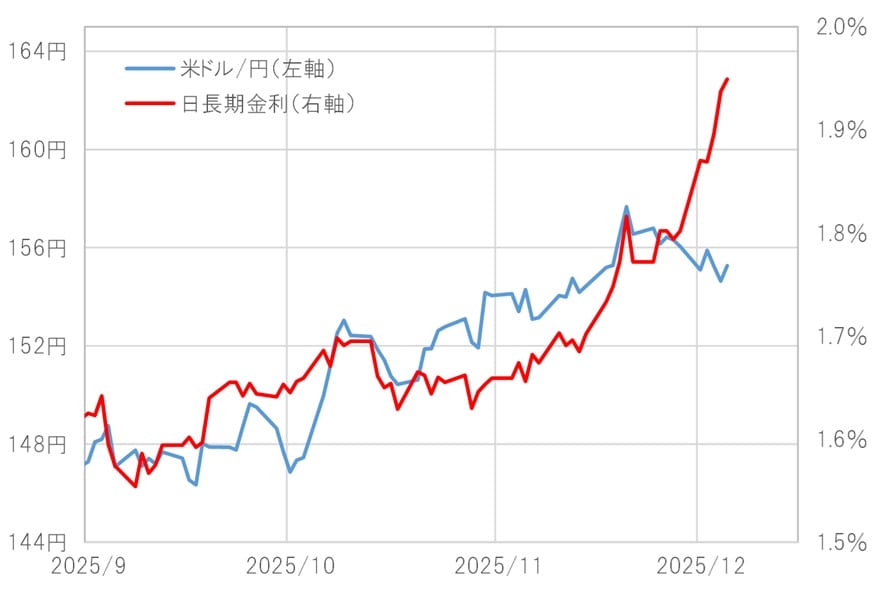

日本の債券売り止まらず…10年債利回りは上昇加速

すでに確認したCFTC統計の投機筋の円ポジションを参考にすると、2024年までの円安局面とは異なり、今回11月に157円まで進んだ円安は投機筋による円売りが主導ではなかった可能性が高そうです。

今回の円安をある程度説明できる要因は、日本の長期金利上昇でした。つまり、今回の円安再燃は、日本の財政リスクへの懸念から債券売りが進んだことが主導役だったように見えます。

これまでみてきたように、米ドル/円は先週にかけてやや円高に戻しましたが、債券価格の下落に伴う長期金利の上昇は止まりませんでした(図表5参照)。

10年債利回りはむしろ上昇ペースを強め、いよいよ2%の大台が視野に入ってきました。財政リスクを懸念した日本からの資本流出がなお続いているとすれば、円売りの流れは完全には止まっておらず、さらなる円高への戻りも限定的となる可能性があるでしょう。