金投資と「コモディティ指数」は相性が悪い

投資家は⼀般に、広範なコモディティ指数やパッシブ戦略への投資を通じてコモディティ資産クラスにアクセスします。しかし、⾦単体への資産配分を意図する場合において、このアプローチでは代⽤することができません。

実際、よく知られている数種類のブロード・コモディティ指数を⾒ると、ベンチマークにおける⾦の組⼊⽐率はおおむね4〜14%となっています※5。この⽐率ではポートフォリオの⾦のエクスポージャーは不⼗分といわざるを得ず、⾦に投資する恩恵を⼗分に享受できない可能性があります。

実際には、ブロード・コモディティ指数を⽤いて⾦のエクスポージャーを保有することで、投資家はリスク分散化やインフレヘッジという⾦の利点を享受することができます。

しかし、⾦のエクスポージャーが相対的に低いため、他の潜在的な利点を受けられないかもしれません。特にコモディティ指数は一般的にエネルギーセクターの比重が高く、景気循環に敏感な環境を好む傾向があるためです。

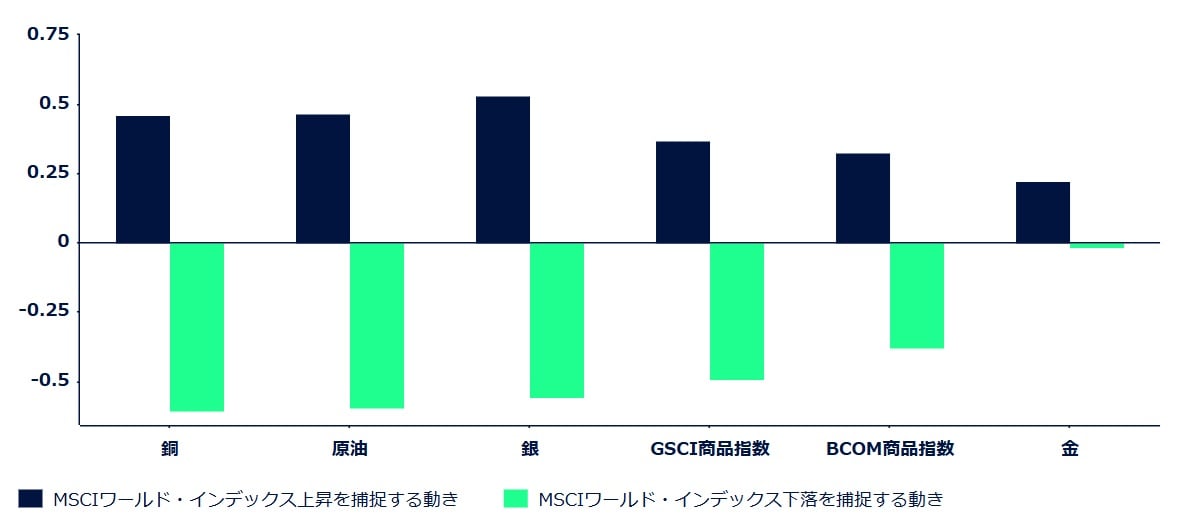

加えて、主要なブロード・コモディティ指数と⽐較すると、⾦は歴史的にアウトパフォームしている⼀⽅、下落局⾯における下げ幅は相対的に⼩幅にとどまっています。

原油、銅、さらには銀といった主要コモディティでさえ、歴史的に⾦よりも景気に影響されやすく、市場や景気のサイクルとの連動性が⾼い傾向にあります(図表3)。

その理由は、これらのコモディティへの需要は景気循環に沿った消費の影響を受けやすいからです。つまり、グローバル株式や経済の上昇時にはそれを上回る可能性もあれば、株価や経済の下落時にはより⼤幅に下落する場合があることを意味します。

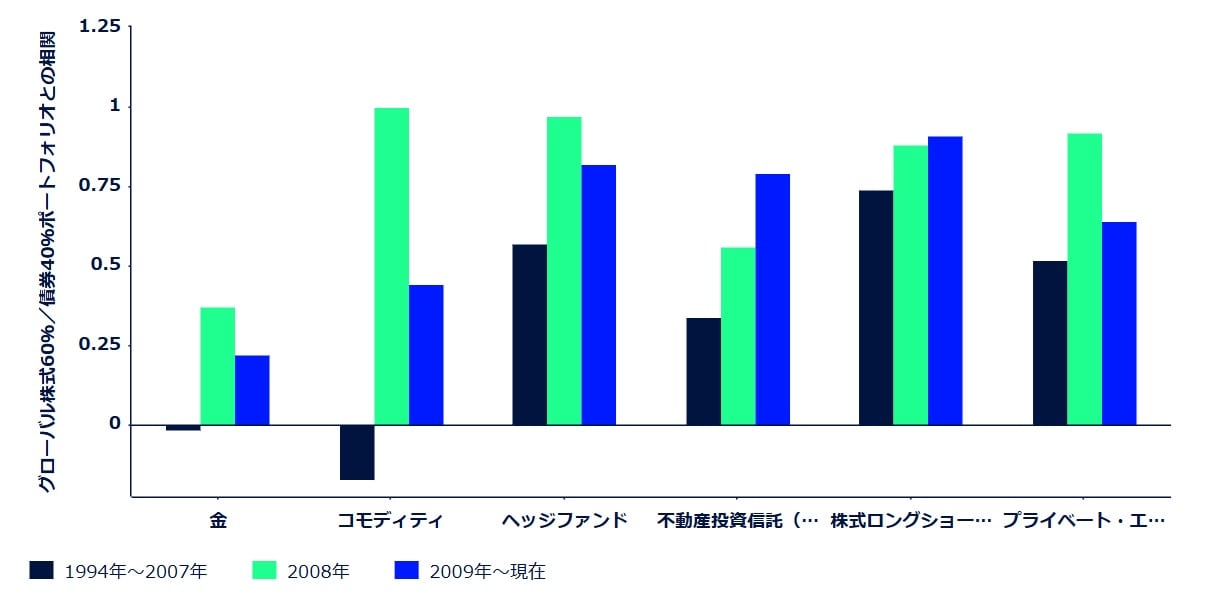

不動産やヘッジファンドより、金のほうが分散投資に役立つ

⾦のリスク分散効果について取り上げると、その他の「流動性のあるオルタナティブ資産」も、⽇次流動性があり、株式や債券との相関が低いため、分散投資の⼿段として頻繁に利⽤されていると指摘されることも多々あります。

しかし、全般的には、不動産投資信託(REIT)、株式ロングショート戦略などの流動性のあるヘッジファンド戦略や広範な資産加重ベンチマーク、およびグローバルなプライベート・エクイティ企業といった他の多くの資産よりも、⾦のほうが歴史的に⾒て相関は安定して低く、効率的な分散効果を⽰してきました(図表4)。

2008年以降、⾦と株式の相関が低下傾向にある⼀⽅で、他のオルタナティブ資産は株式との相関関係が強まっていることから、投資家のポートフォリオに対するリスク分散効果は薄れている可能性があります。