株主間契約に盛り込むべき主な条項

株主間契約には、主に次の4つのジャンルの条項が盛り込まれます。

- ガバナンスに関する事項

- 事業に関する事項

- 株式の譲渡に関する事項

- 関係の解消(出口)に関する事項

■ガバナンスに関する事項

ガバナンスに関する条項では、株主がどのように会社経営へ関与するかを定めます。

●少数株主による役員選任

会社法では、株主総会の過半数を持つ株主が役員を選任できます。そのため、51%対49%の出資であれば、ほとんど差がないにもかかわらず51%株主が役員を独占できます。これを避けるため、49%株主にも役員選任枠を認めることがあります。

●重要事項への拒否権

少数株主が重要な経営判断に対して拒否権を持つルールを設けることがあります。

対象となる事項の例は次のとおりです。

- 定款や取締役会規程の改廃

- 新株発行やストックオプション発行

- 重要なM&A

- 重要な資産の取得・処分

- 事業計画や予算の承認

- 高額な借入、社債発行、債務保証

- 新規事業の開始・既存事業の廃止

- 配当方針の決定

■事業に関する事項

事業面でのルールとして、次のような内容を定めます。

- 会社と株主との取引条件

- 知的財産権のライセンス契約

- 役職員の派遣

- 追加出資義務の有無

- 配当方針

- 競業禁止義務や従業員勧誘禁止義務

株式譲渡に関する規定

株式譲渡では、経営への影響力を持つ株主が予期せぬ第三者に変わるリスクがあるため、原則として「株式の譲渡には他の株主の承認が必要」とすることが一般的です。ただし、投資回収の機会を完全に失わせないよう、次の権利が例外的に認められます。

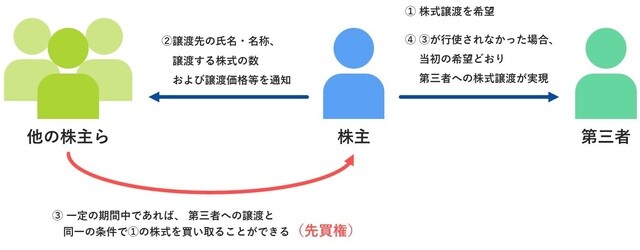

◆先買権

株主が第三者へ株式を売却しようとする場合、他の株主が同じ条件で優先して購入できる権利です。望ましくない第三者が株主になることを防ぎます。

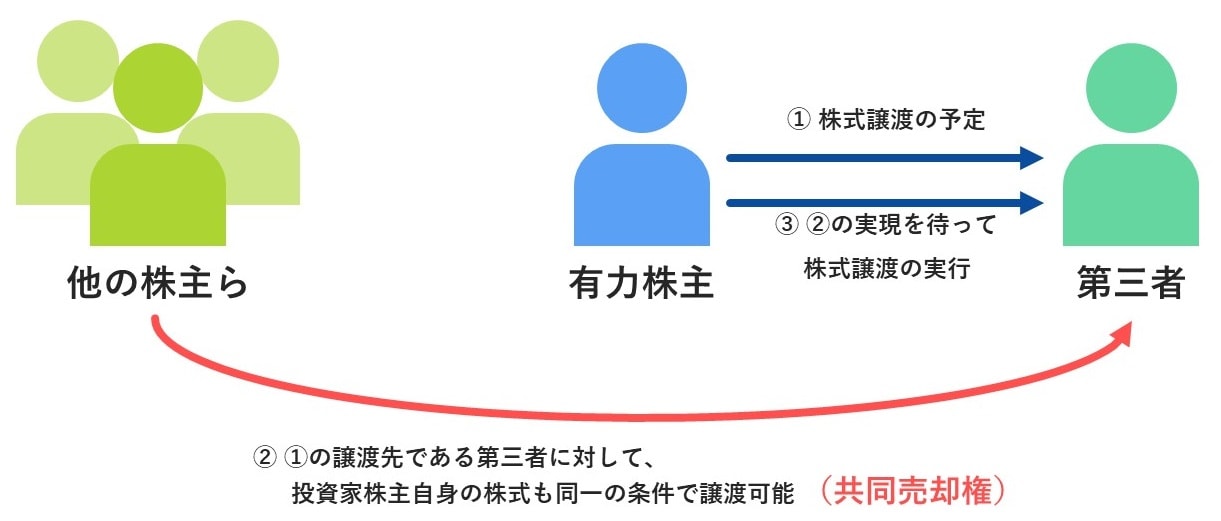

◆共同売却請求権(タグ・アロング)

ある株主が第三者へ売却する際、他の株主も同じ条件で一緒に売却できるよう請求できる権利です。少数株主の保護として機能します。

◆強制売却請求権(ドラッグ・アロング)

ある株主が第三者に売却する場合、他の株主にも同条件で売却させることを求める権利です。大株主が会社売却を進めやすくする仕組みです。

株主間での株式譲渡に備えるルール

株主同士で株式を譲渡するケースも想定されるため、「コール・オプション」や「プット・オプション」を定めておくことがあります。

◆コール・オプション

重大な事態が生じた場合に、相手方の株式を買い取ることができる権利です。

◆プット・オプション

重大な事態が生じた場合に、相手方に株式を買い取らせることができる権利です。多くの場合、大株主がコール・オプション、少数株主がプット・オプションを持ちます。

■「重大な事態」の例

- 一定期間の経過

- 相手方の契約違反

- 倒産

- 業績悪化

- 重要事項の拒否によるデッドロック

関係解消(出口)に関する事項

少数株主の拒否権が行使されると、会社として意思決定できない「デッドロック」が生じます。この場合、株主間契約では次のような対応策を規定します。

- 株主間での株式売買(コール/プットの行使)

- 会社の解散・清算

- 残余財産の分配方法

- 事業の引き継ぎ先

譲渡価格の定め方としては、

- M&A相場を基準にする方法

- 出資時の価格を固定値として用いる方法

- 第三者専門機関による評価額を使う方法

などがあります。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★複数の株主によって会社を経営するときに必要となる株主間契約についてはこちらをチェック!

【M&Aの株主間契約】合弁会社・資本参加・株式売却に伴う複数株主の契約

★株式譲渡と事業譲渡の違いは?譲渡スキームについてはこちらをチェック!

【中小M&A】譲渡スキームは株式譲渡と事業譲渡だけ?譲渡スキームの勘違いを暴露(公認会計士が解説)

★中小M&Aの譲渡スキームを解説!

【M&A】【中小M&A】株式譲渡・事業譲渡よりも重要な譲渡スキーム立案手法(公認会計士が解説)