国税OB税理士という“見えざる存在”

国内では制度化を待たずして、別の課題が表面化していました。

それが、国税OB税理士による租税回避スキームの指南です。税務署長など幹部職員として活躍したOB税理士の一部が、退職後に租税回避・脱税指導を商売にするケースが問題視されています。

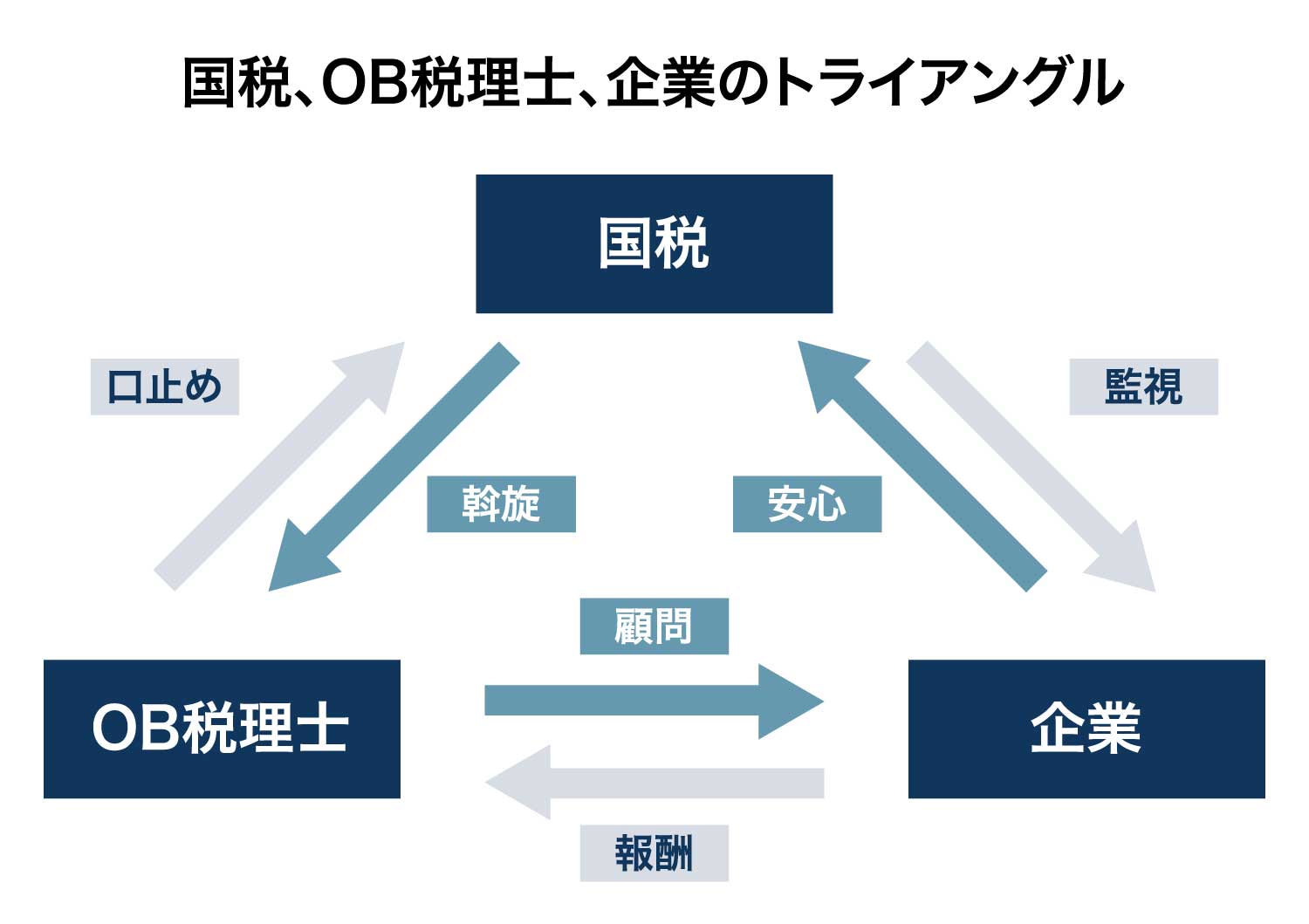

背景には、公務員の天下り禁止によって、かつて存在した「国税OB税理士の斡旋制度」が廃止されたことが挙げられます。この制度は単なる天下りではなく、国税、OB、企業の三者による“監視のトライアングル”として機能していたのです。

機能していた“適正申告の監視トライアングル”

企業は国税OB税理士を受け入れることで税務調査への安心を得ていました。OB税理士は退職後2年間、安定した顧問契約を得る代わりに、在職中の機密情報を外部に漏らすことを禁じられていました。

一方で国税当局は、OB税理士による適正申告の指導によって、膨大な調査件数を効率化できていたのです。

具体的には、「このOB税理士の関与先なら無用な調査をしなくても大丈夫」と判断でき、“税務調査の対象を減らしつつ、脱税抑止を保つ仕組み”として、斡旋制度は巧妙に機能していました。

廃止後の“空白”と調査力の低下

斡旋制度には、透明性やOB税理士との馴れ合いによる不適正な税務調査、国税と企業の癒着などの問題があって、制度の廃止には論を俟たない。しかしながら、この制度が一律に廃止されたことで、OB税理士は自ら顧客を探すようになり、その一部が“脱税志向”の企業と結びつく構図が生まれました。

国税側も監視の網を失ったことによって、従来から問題視されていた調査の接触率が3%を下回っている現状にあって、長期未接触者への表敬訪問的な調査に稼働日数を割かれています。

結果として、より悪質な脱税者に力を傾けることができなくなり、租税の公平が保たれているとは言い難い状況が生じています。

「30年に一度しか税務調査がない」――そんな実態が、制度の空白を象徴しています。税務調査は5年間(悪質な場合は7年)しかさかのぼれない。調査が希薄化すれば、「どうせバレない」「見つかったら払えばいい」という空気が生まれ、申告納税制度の緊張感は失われていきます。